7月24日康跃科技等4股申购 会稽山推迟发行

2014年07月24日 20:07

来源:红网

打新族今日瞄准四新股 会稽山申购推迟至下月 6新股发行价格确定 5新股顶格申购需72万 打新在即资金成本回稳 中签率或再创新低 新股发行三大悖论浮出水面 “小”体量虹吸“大”资金 风险提示:锦纶行业周期性波动;客户集中度较高,应收账款回收风险;技术储备较为局限的风险。

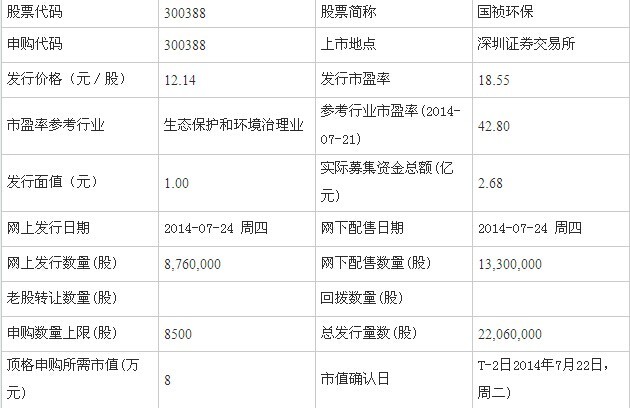

国祯环保申购指南

国祯环保将于7月24日启动网上申购,拟在深交所创业板上市 。国祯环保首次公开发行股票的发行价格确定为12.14元/股,发行市盈率为18.55倍。本次发行股份数量为2,206万股,回拨机制启动前,网下初始发行1,330万股,占本次发行规模的60%;网上初始发行数量为8,76万股,占本次发行数量的40%。顶格申购所需资金只需要8万元。

公司简介

公司是我国生活污水处理行业市场化过程中最早提供“一站式六维服务”综合解决方案的专业公司之一,已形成生活污水处理研究开发、设计咨询、核心设备制造、系统设备集成、工程建设安装调试、投资运营管理等全寿命周期的完整产业链。公司在全国五大片区七个省份运营53座生活污水处理厂,污水处理能力超过240万吨/日,无论运营项目数量,还是运营规模都居于国内前列。公司连续主持国家水污染治理重大专项863计划课题,主持和参加多项国家863计划课题,参加国家科技支撑计划课题,主持和参加编制了12项行业标准,拥有多项国家专利技术,已通过ISO9001质量体系认证和ISO14001环境体系认证。公司先后被评为2011年度水业优秀服务机构 、2012年度中国水业最具成长性投资运营企业、技术创新先进单位、十佳达标单位、优秀企业技术中心等。

券商估值

山西证券:预计公司合理价格 17.4-21.75元

考虑 IPO 摊薄,预计公司 2014-2016EPS 分别为0.87、1.03,以 2014 年 20-25 倍 PE 预测,公司合理价格 17.4-21.75元。建议询价区间 10-11 元。

中信建投:预计合理股价区间17.4~21.75 元

我们预计公司2014~2016 年实现归属母公司净利润分别为0.77/0.92 /1.08 亿元,对应完全摊薄后EPS 为0.87/1.04/1.23 元。可比公司2014 年P/E 在16-45 倍之间。考虑公司未来的成长性,我们给予公司2014 年20~25 倍P/E,上市首日合理股价区间17.4~21.75 元。

申银万国:预计合理价值区间为14.4-17.6 元

我们预计公司14-16 年可实现主营业务收入分别为10.12 亿、11.77 亿、12.50 亿,归属于母公司所有者的净利润分别为7100 万、9300 万、1.18 亿,完全摊薄每股收益分别为0.80 元、1.05 元、1.33 元,复合增速26.7%。参考行业平均水平,给予公司14 年18-22 倍PE,合理价值区间为14.4-17.6 元。

安信证券:预计合理价格区间在16.6元-20.8 元

综合考虑公司业务、募投项目和在手订单情况,假设本次发行2206 万股新股,我们预计公司2014 年-2016 年EPS 分别为0.83元、1.00 元和1.15 元,对比可比公司,我们认为合理价格区间在16.6元-20.8 元,建议询价区间为10.8 元-14.9 元。

风险提示 :BOT建设项目风险;资产负债率较高及应收账款回收;污水处理成本上升,而污水处理单价调整不及时导致公司盈利能力下降;提标改造带来的投资、运营费用增加;项目扩张进度低于预期。

三联虹普申购指南

三联虹普将于7月24日启动网上申购,拟在深圳交易所创业板上市。三联虹普首次公开发行股票的发行价格确定为30.66元/股,对应市盈率为20.97倍。本次发行股份数量为1334万股,回拨机制启动前,网下初始发行800.4万股,占本次发行规模的60%;网上初始发行数量为533.6万股,占本次发行数量的40%。

公司简介

公司是国内最主要的锦纶工程技术服务提供商之一,以“交钥匙工程”方式向客户提供技术、资金密集的成套锦纶聚合和纺丝生产线,主要业务是为锦纶企业提供包括核心技术方案设计、工程设计、主工艺非标设备设计及制造、技术实施、系统集成、运营技术支持和后续服务等在内的整体工程技术解决方案。公司几十项专利技术及软件著作权。开发的“大容量聚酰胺6聚合及细旦锦纶6纤维生产关键技术及装备”项目获得了2012年度“国家科学技术进步奖二等奖”,公司子公司苏州敏喆年产2,200套化纤机械设备项目被国家发改委、工业和信息化部认定为2013年产业振兴和技术改造重点专题项目。2013年,公司作为牵头单位与北京服装学院及长乐力恒锦纶科技有限公司共同承担了国家科技支撑计划课题“大容量聚己内酰胺(PA6)高效连续聚合关键技术”。

券商估值

东兴证券:合理价值区间 43.2-54 元 / 股

东兴证券认为:当前可比公司 2014 年、2015 年平均动态市盈率分别为 30.4 倍和 22.5 倍。考虑到最新的新股发行规则以及公司的实际情况,建议新股询价区间在 30-31 元的可能性较大,对应 2013 年业绩的发行市盈率在 20-21 倍左右。我们认为新股上市后公司合理估值区间在 20-25 倍,对应股价区间在 43.2-54 元。

海通证券:合理价格区间36.8-46.0 元

海通证券认为: 合理价格区间36.8-46.0 元。按项目总投资金额和发行1334 万股新股计算,扣除发行费公司发行价估计为31 元。按照我们的盈利预测对应的2014 年和2015 年EPS 分别为1.84 和2.20 元。考虑公司的成长性,同时参考相近公司的估值情况,给予公司2014 年20-25 倍PE,合理价值区间为36.8-46.0 元。

潜在风险:技术泄密风险,订单放缓或取消风险,人才流失风险。

中金公司: 合理市盈率为20-25x

由于公司有充足定单在手,我们预计公司14/15 年收入增速达25%/26%。至4.3/5.5 亿元,14/15 年利润0.91/1.17 亿元,对应发行后每股收益1.71/2.20 元。合理估值:本次IPO 预计发行1334 万股,预计发行价为30.69 元。参考化工工程和其他工程行业的估值情况和公司增长,预计上市后2014 合理市盈率为20-25x。

风险提示:锦纶行业周期性波动;客户集中度较高,应收账款回收风险;技术储备较为局限的风险。

竞争对手分析

三联虹普此前发布的公告显示,首次公开发行股票的发行价格确定为30.66元/股,对应市盈率为20.97倍。同行业的巴安水务、碧水源、天壕节能、三维工程的市盈率分别为63.96倍、29.88倍、33.94倍、和30.35倍。三联虹普此次的发行市盈率明显低于同行业已上市公司的市盈率。

会稽山推迟发行

会稽山(601579)今日公告,公司拟定的发行价格为4.43元/股,对应2013年摊薄后市盈率14.42倍(2013年归属于母公司股东的净利润以扣除非经常性损益前后孰低计算)。公司主营业务为黄酒,拟定价格对应的市盈率高于中证指数有限公司发布的截至2014年7月21日的酒、饮料和精制茶制造业(C15)最近一个月静态平均市盈率12.88倍。本次发行市盈率高于行业平均市盈率,存在未来发行人估值水平向行业平均市盈率回归,股价下跌给新股投资者带来损失的风险,决定将原定于2014年7月23日和2014年7月24日进行的网下申购推迟至2014年8月13日和2014年8月14日;将原定于2014年7月24日进行的网上申购推迟至2014年8月14日。

![]()

相关新闻:

网罗天下

频道推荐

智能推荐

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774