网上申请信用贷款 长沙男子被骗4500元

2015年03月10日 09:05

来源:红网

作者:朱湘平

该公司另一位工作人员则明确表示,上海金桥小额贷款公司从未开展网络贷款业务,也不做任何外地贷款业务。因而,根据现行政策,上海浦东新区金桥小额贷款股份有限公司只能为浦东新区的借款人提供信贷服务,小额贷款股份有限公司开展异地贷款业务不符合政策规定。

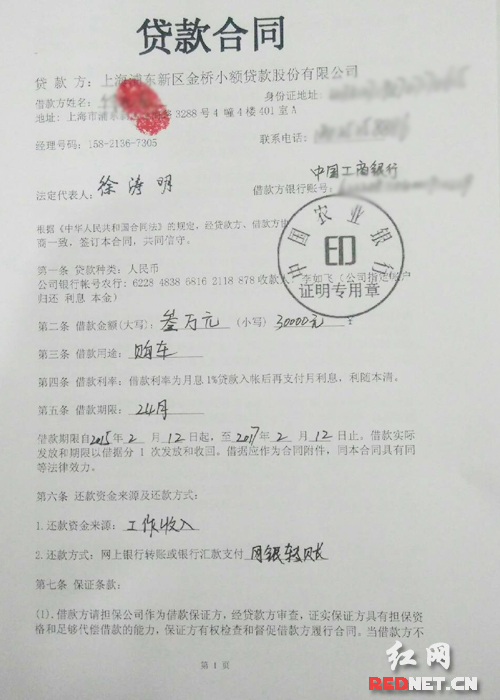

网友提供的贷款合同。

网友投诉:上海金桥小额贷款股份有限公司以放贷方式进行诈骗

近期报道:网友账户被冻结银行称系按规定核查账户真实性

3.15特别策划:遭遇投资“陷阱”?

红网长沙3月3日讯(时刻新闻记者 朱湘平)近年来,互联网金融的发展可谓如火如荼。然而,就在其行业迅速膨胀的同时,其风险也不容小视。统计数据显示,去年涉及“跑路、坏账”等问题P2P就多达338家,其中,欺诈类平台是行业最大的风险。

3·15国际消费者权益日来临之际,红网财富重磅推出“金融3.15特别行动”,通过其“消费维权”网络互动平台,关于互联网金融等热点问题的投诉也是屡见不鲜。近日,长沙付先生在红网投诉称,因购车急需3万元资金,他在网上申请无抵押信用贷款,被“网络版”小额贷款公司骗取了4500元。

网友投诉:网上申请3万元信用贷款,被骗4500元

“因为年前想购买一台车,急需要3万元,所以抱着试一试的想法,网上申请了信用贷款。”付先生回忆,2月11日,通过百度搜索,一家网站推荐的“上海浦东新区金桥小额贷款股份有限公司”(以下简称上海金桥小额贷款公司)映入了他的眼帘。网络信息显示,该公司可以提供不需要任何抵押物的信用贷款,于是,他尝试着在线提交了电话和身份信息。

没有想到的是,第二天他便接到了该公司工作人员打来的电话。工作人员让付先生提供“身份证正反面复印件、本人签名,并按红手印”的贷款申请资料,以传真的方式发到“上海金桥小额贷款公司”。随后,工作人员以邮件方式将贷款合同发给了付先生。

“仅仅20分钟后,我又收到了另一个自称是‘上海金桥小额贷款公司’财务部张某的电话。他在电话里简单地讲述了一些合同条款,便提醒我合同已签定,需要支付贷款总金额15%的支付激活金后,才能获得贷款。”付先生说,从提交资料、签订贷款合同再到财务核实,整个过程只是短短几个小时,当时自己并没有发现太多端倪。

按照该公司提示的贷款流程,当天下午,他便将3万元贷款金额的15%的支付激活金,共计4500元,通过手机汇款的形式转入了对方提供的银行账户。

“转入4500元之后,本以为能顺利拿到贷款。可是没有想到,离奇的事情接着又发生。”付先生介绍,之后该公司工作人员以“电脑系统重启导致激活超时”为由,要求他再次向该公司账户汇款4500元,否则,就让付先生向公司赔偿违约金。于是,付先生大呼上当,“这分明是诈骗公司,哪里像贷款公司?”

付先生无奈地说,至今,该网络贷款的事情一直是石沉大海,杳无音讯。“希望通过曝光,让更多的人引以为戒。”

小贷公司:否认开展网络业务,同名网贷公司被指“冒牌货”

根据付先生的投诉,记者百度搜索发现,“上海金桥小额贷款公司”的官方网站并不存在。但是,网络上却不乏对“上海金桥小额贷款公司”的诸多质疑和投诉。

“上海金桥小额贷款是真的么?”、“我在上海金桥小额贷款公司贷款,签了合同、盖了手印,他叫我先交两千块。我不交。他说起诉我”等诸多信息表明,付先生所遭遇的并非孤例。

记者查询上海市金融办官网了解,截至2014年12月31日,上海市已开业的小额贷款公司共计119家。上海金桥小额贷款公司确为上海市金融办审批“授牌”的小额贷款公司,于2012年6月7日开业,注册资本为1亿元。

接着,记者拨打上海市金融办官网公布的上海金桥小额贷款公司电话。该公司工作人员否认开展外地贷款业务,同时对网络贷款业务予以一口回绝。“公司不对外地用户开展贷款业务,也没有设立网络营销团队,如果需要贷款,您需要来公司申请办理。”该公司工作人员强调。

同时,该公司另一位工作人员则明确表示,上海金桥小额贷款公司从未开展网络贷款业务,也不做任何外地贷款业务。他表示,所有自称为“上海金桥小额贷款公司”的网络贷款公司均为“假冒货”。

记者调查:小贷公司不可跨区经营

根据《上海市人民政府办公厅转发市金融办等四部门关于本市开展小额贷款公司试点工作实施办法的通知》{沪府办发〔2008〕39号}文件规定:小额贷款公司业务范围为发放贷款及相关的咨询活动,必须在所在区(县)经营。小额贷款公司发放贷款应坚持“小额、分散”原则,鼓励小额贷款公司面向所在区(县)的“三农”与小企业提供信贷服务,着力扩大客户数量和服务覆盖面。

因而,根据现行政策,上海浦东新区金桥小额贷款股份有限公司只能为浦东新区的借款人提供信贷服务,小额贷款股份有限公司开展异地贷款业务不符合政策规定。上述投诉案例中,网络版“上海金桥小额贷款公司”向长沙付先生发放信用贷款,则实属违规。

律师提醒:防范网贷风险,切勿轻信“贷前费用”

根据上述反映情况及付先生提供的贷款合同,红网联动律师、湖南环海律师事务所律师颜忠军指出:合同签订后,小额贷款公司尚未履行放款义务而要求借款人事先支付贷款金额的15%,这种做法明显不符合国家法律规定及相关政策。在小额贷款公司尚未履行放款义务的前提下,要求借款人承担30%的违约金,这种条款系典型的霸王条款,不具有法律效力。

他提醒,基于小额贷款股份有限公司业务尚处于试点阶段,相应的法律法规及政策尚不完善,借款人选择通过小额贷款公司进行借款应慎重。

他指出,选择小额贷款公司进行借款,首先要通过工商部门查询这个机构是否真实存在;其二,现阶段各地监管部门均要求小额贷款公司面向所在区(县)借款人提供信贷服务,因而异地放款不可靠;其三,如果小额贷款公司在自身尚未履行放款义务的情况下以各种名义要求借款人付款,借款人遇到这种情况要明确拒绝,以免上当受骗。

同时,湖南金州律师事务所明星律师韩颖提醒,随着国内p2p借贷的盛行,越来越多的行骗机构也趁机加入进来,假借“无抵押贷款”的名义,以“只需要凭身份证即可办理”等各种诱惑的条件骗取急需资金者的资金。申请人防范网络借贷骗局,还需务必做到“当面申请”、“勿轻信贷前费用”。

当面申请。任何从事贷款服务的公司都有其固定的办公场所,而且都是需要申请人当面填写申请的。申请者上门申请,就能有效地对公司的真实性进行评估,极大地降低上当的可能。即使不能上门的,也得见到相关负责人。面谈,加强了对于贷款提供者真实性的直观评估,同时也相应降低了借贷风险。

切勿轻信“贷前费用”。正规的贷款服务公司都不会收取贷前费用的,而预扣利息的行为也是有违相关法律规定的。因此,直接或者变相的“贷前费用”都是不合法的,申请人有权拒绝。

“当然,更多的防范措施还需要申请人擦亮双眼,明辨是非,切勿因急需用钱草率从之,从而给了行骗者以可趁之机。”韩颖强调。

![]()

相关新闻:

网罗天下

频道推荐

智能推荐

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774