A股并购重组审核分道制今日起正式实施

2013年10月09日 12:03

来源:人民日报

酝酿三年之久的A股并购重组审核分道制8日起正式实施。在提升审核效率及力度同时,仍需完善上市公司内控、第三方估值等市场机制,防范并购市场沦为违规高发区。奚君羊认为,上市公司在实施并购重组过程中,仍要真实、有效地披露资产质量及盈利前景,充分揭示风险。

制图:张芳曼

酝酿三年之久的A股并购重组审核分道制8日起正式实施。一方面,新股上市停摆令A股重组概念持续活跃;另一方面,并购市场关联交易利益输送、信披违规频发,让中小股民蒙受损失。

专家认为,新规剑指大股东“低卖高买”、财务性重组等乱象,是健全资本市场的重要举措。在提升审核效率及力度同时,仍需完善上市公司内控、第三方估值等市场机制,防范并购市场沦为违规高发区。

上市公司频频上演“腾挪”游戏

据市场机构清科研究中心数据,截至今年8月我国共发生654起并购交易,上市公司已成并购主力,交易金额486.96亿美元,同比大涨约50%。

并购市场持续活跃同时,违规却在频发。近期珠海中富、北大荒均卷入并购质疑后被查。据证监会最新行政公示,鲁银投资、天威视讯因涉嫌违法,也已被暂停并购重组审核。

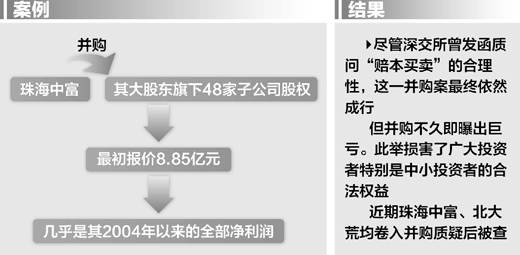

其中,珠海中富堪称“财务性重组”标本。去年9月,这家上市公司在一天内抛出50多条公告,收购其大股东旗下48家子公司股权,最初报价8.85亿元,几乎是其2004年以来的全部净利润。

尽管深交所曾发函质问“赔本买卖”的合理性,这一并购案最终依然成行。但并购不久即曝出巨亏。此外,大商股份、康美药业近年也均陷入被掏空疑云。

面对愈演愈烈的并购重组乱象,深交所相关负责人近日表示,A股并购市场已出现短期投机性重组、财务型重组等不正常现象,在一定程度上影响了正常的交易秩序,损害了广大投资者特别是中小投资者的合法权益。

新规从严剑指“低卖高买”等乱象

“我国上市公司并购重组长期采用行政许可制,诸如发行股份、购买资产及公司合并、分立均需核准审批。”上海华荣律师事务所合伙人许峰认为,重组机构主观性过强,交易价值公允判断不足,是投资者保护不足的重要原因。

“分道制就是监管机构将根据上市公司的规范运作、诚信状况及财务顾问的执业能力等不同,适用宽严差异化的豁免/快速、正常、审慎三大审核通道。”清科研究中心分析师姬利说。市场人士认为,分道制落地,有望以“奖优罚劣”新机制规范市场乱象,提升国内并购市场的规范度和透明度。

一是在加快审批效率同时,以明确标准分类约束“污点公司”。市场人士表示,新规对并购重组设立相对明确标准。上市公司信息披露和规范运作状况的评价结果、财务顾问执业能力的评价结果,均与审核时的“宽严度”挂钩。

比如,财政部近日发布的2012年上市公司内控报告中,此前被指向大股东贱卖资产的北大荒就与海联讯、万福生科并列,内部控制被评“无效”——如符合具体标准,此类“污点公司”的并购行为有望进入“审慎通道”监管。

二是加大处罚威慑力同时,促监管从追查向“事前预防”转型。从曾被大股东诈骗数亿元的明星电力,到因并购案被查的珠海中富,上市公司往往宣称交易将带来业绩提升。随着“泡沫”破灭,信披违规往往仅受轻罚了事。

专家认为,分道制有望使此类信息披露更为审慎。“报喜不报忧如带来业绩大幅下滑,受益方理应受罚。”上海财经大学现代金融研究中心副主任奚君羊说。

根治并购违规仍需强化市场约束

姬利认为,随着一系列监管政策措施的出台,年内国内并购市场的活跃程度将进一步提升。

业内人士预计,在产业结构调整及转型的背景下,今年上市并购交易有望超越2012年。分道制改革体现监管职能转变,淡化及优化审批的改革理念。

不过,根治并购违规,还需强化市场约束机制。近期重组概念“炒差”及一系列造假案例表明,上市公司董、监、高等内部控制存在改进余地,签字会计及评估机构等并购第三方约束面临失灵风险。

奚君羊认为,上市公司在实施并购重组过程中,仍要真实、有效地披露资产质量及盈利前景,充分揭示风险。同时需强化内部控制,治理中介机构失范。

“预计划入豁免/快速通道的并购案,审核效率将提高一倍左右。”姬利说。专家认为,仍需借充分信息披露,全面持续揭示风险,遏制并购重组中的内幕交易、市场炒作行为,促进优势公司产业整合,以真正惠及投资者。

![]()

相关新闻:

网罗天下

频道推荐

智能推荐

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774