“美元荒”风雨欲来:回购融资价格高出市场70个基点,美元指数飙涨拖累新兴市场货币大跌

2020年03月23日 10:01

来源:21世纪经济报道

原标题:“美元荒”风雨欲来:回购融资价格高出市场70个基点,美元指数飙涨拖累新兴市场货币大跌“可以预见的是,只要货币大幅贬值不触发本国资本外流状况加剧与金融市场稳定

原标题:“美元荒”风雨欲来:回购融资价格高出市场70个基点,美元指数飙涨拖累新兴市场货币大跌

“可以预见的是,只要货币大幅贬值不触发本国资本外流状况加剧与金融市场稳定性骤降,有些国家央行可能选择不作为(任由本国货币兑美元出现较大幅度贬值),以提振出口竞争力。”

“没想到由新冠肺炎疫情扩散所引发的美股剧烈下跌,正演变成美元荒。”一位华尔街对冲基金经理向记者感慨说。

本周以来,为了筹资填补杠杆投资组合交易保证金缺口,越来越多对冲基金四处寻找美元头寸,加之企业争相一次性提走所有银行授信额度“渡过难关”,导致美元需求骤然升温。

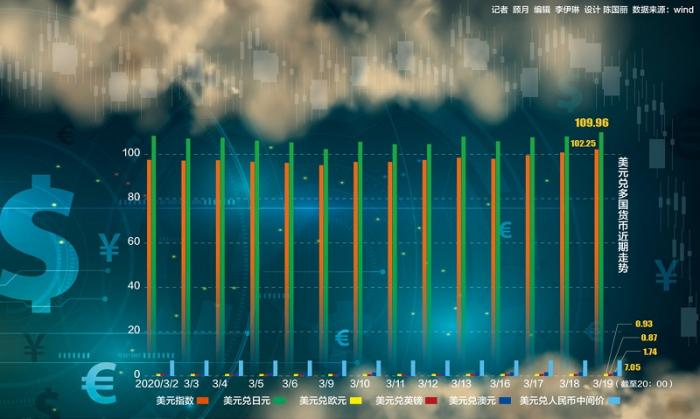

受此影响,截至3月19日20时,美元指数徘徊在102.25附近,盘中创下2017年4月以来最高点102.35,过去9天以来累计涨幅超过6.7%。

在上述对冲基金经理看来,当前美元荒局面越演越烈,与美股持续大跌存在着密切关系——由于美股大跌导致华尔街对冲基金高杠杆投资组合净值大跌,迫切需要美元头寸填补交易保证金缺口,令美元需求有增无减。

值得注意的是,随着美元指数持续飙涨,全球非美货币正遭遇重创。3月19日英镑兑美元一度大跌5%,至1.1453,创下1985年以来的最低水平;澳元、新西兰元汇率也触及多年最低点。与此同时,新兴市场货币也遭遇巨大跌幅——在卢布兑美元单日大跌逾8%的冲击下,MISC新兴市场货币指数跌至过去三年以来最低值。

“目前,众多新兴市场国家央行正密切关注本国货币大幅贬值,是否会触发资本外流风险加剧。”麦格理银行新兴市场外汇分析师Viktor Shvets向记者分析说。此前美股大跌,已经令新兴市场央行如坐针毡——担心欧美资本撤回母国救急引发资本外流,如今本国货币大幅贬值令资本外流风险雪上加霜。

国际金融协会(IIF)近日发布报告指出,受疫情扩散影响,新兴市场国家资金流受到的冲击,较2008年次贷危机爆发期间更为严重。他们已经看到新兴市场国家遭遇非常大的资本流出。

“目前,最不想看到美元如此飙涨的,或许只有美国总统特朗普,因为美元飙涨会影响美国出口,给美国经济增长构成更大阻力。”上述对冲基金经理表示。

“美元荒”缘何越演越烈

多位华尔街对冲基金经理向记者透露,在过去10天美股大跌四次触及熔断期间,“美元荒”状况已逐步升级。

尤其在3月15日美联储大幅降息100个基点(将基准利率降至零附近)并启动7000亿美元QE计划后,美国隔夜回购利率理应略低于超额准备金利率(IOER),但事实上隔夜回购利率始终徘徊在2%以上,凸显资金拆解市场美元头寸持续紧张。

究其原因,一是美股持续大跌导致对冲基金高杠杆投资组合净值下跌,不得不四处筹资填补交易保证金缺口,避免被强制平仓;二是越来越多美国企业一次性提走银行所有的授信资金“渡过难关”,令美联储本周以来通过回购操作所释放的逾万亿美元流动性,很难满足资金拆借市场金融机构融资需求。

“当前大型银行存放在美联储的1.3万亿美元超额准备金,只能获得0.1%利率,但这笔资金若投放到回购市场,则能轻松获得2%回报。”上述对冲基金经理向记者指出。美国不少大型银行却甘愿放弃这份无风险利差收益,主要原因是他们担心美股大跌导致投资机构经营风险加大,借出去的钱未必能还回来。

在他看来,此举令美国资金拆借市场美元荒状况进一步加剧。面对资金拆借市场美元融资难,最初众多对冲基金只能抛售美债黄金筹资,以填补交易保证金缺口。但如今他们手里的黄金美债等高流动性投资品种所剩不多,迫使他们只能再度转向资金拆借市场寻求美元融资,令过去两天美元需求骤然大幅升温。

一位华尔街经纪商向记者指出,3月18日晚有大型资管机构开出隔夜回购拆借利率3.2%报价,以寻求美元头寸填补交易保证金缺口,较市场平均报价高出约70个基点,足见资金拆借市场美元供需关系极其紧张。

“有些经纪商见状,一面在外汇市场大举买入美元看涨头寸获利,一面囤积更多美元头寸待涨而沽。”这位经纪商告诉记者。尽管近日美联储一直在加大回购操作释放流动性,但在银行惜贷、企业争相提款,而对冲基金保证金缺口加大等因素共振下,金融市场美元荒并未得到大幅改善,推动美元指数持续飙涨。

新兴市场资本流出风险加剧

美元持续飙涨,正令新兴市场国家陷入新一轮货币大幅贬值与资本外流烦恼。

3月19日当天,受美元指数大涨冲击,美元兑泰铢汇率跌至2018年10月以来最低点32.73;卢布兑美元汇率更是大跌逾8%,创下2016年3月以来最低点82.9;此前走势平稳的在岸人民币兑美元汇率(CNY)也一度下跌逾730个基点,跌破7.1整数关口,徘徊在7.12附近。

“这令不少新兴市场国家金融监管部门骤然警惕资本流出风险加大。”Viktor Shvets向记者分析说。此前沙特打响原油价格战,令依靠大宗商品出口推动经济发展的众多新兴市场国家正面临财政赤字扩大、国际收支失衡、外债兑付难度增加等问题,如今货币汇率大幅贬值,令这些问题雪上加霜,进而触发资本外流状况加重并影响本国金融市场稳定。

IIF近日发布报告指出,当前疫情扩散令新兴市场国家资本外流风险正高于2008年次贷危机暴发期间。其中,土耳其与南非对外部融资的需求更高,大宗商品价格大幅下跌正令智利与哥伦比亚感到困难。

在Viktor Shvets看来,不排除部分新兴市场国家央行采取暂缓降息(或压低降息幅度),或在外汇市场直接干预汇市,力争确保本国货币汇率企稳波动。此前哈萨克斯坦甚至紧急加息,以阻止本国货币持续贬值。

多位新兴市场投资型对冲基金经理向记者直言,在当前疫情全球扩散导致各国出口压力骤增的情况下,不少新兴市场国家还需要在遏制货币大幅贬值与提升出口竞争力之间做出艰难权衡。究其原因,这些新兴市场国家很难采取大规模积极财政政策进行减税与基建投资(以拉动经济增长),居民居家生活又令消费不振,因此他们只能依靠出口作为维系经济增长的关键引擎。

“可以预见的是,只要货币大幅贬值不触发本国资本外流状况加剧与金融市场稳定性骤降,有些国家央行可能选择不作为(任由本国货币兑美元出现较大幅度贬值),以提振出口竞争力。”Wrightson ICAP首席经济学家Lou Crandall坦言,这势必触发金融机构对货币竞争性贬值的担忧,令金融市场波动更加剧烈。

[责任编辑:谢珂珂]

- 0好文

- 0钦佩

- 0喜欢

- 0泪奔

- 0可爱

- 0思考

频道推荐

图片新闻