催收巨头湖南永雄背后神秘江湖:信息倒卖 暴力催收

2019年11月08日 15:54

来源:启阳路4号

凤凰网财经从招股书中发现了一些“蛛丝马迹”,找到了一些关键词,包括业绩瓶颈、关联交易、过度依赖前五大客户等。

原标题:催收巨头湖南永雄背后的神秘江湖:信息倒卖,暴力催收,黑卡产业链

凤凰网财经启阳路4号文丨鱼玄机

在网贷平台风声鹤唳、催收行业监管加码之际,催收巨头湖南永雄却“跨”出了不一样的步调,逆势赴美IPO。招股书显示,此次募资不超过2亿美元。若此次上市成功,湖南永雄或将成为国内首家在美股上市的催收公司。

成立5年,拥有超万名催收员,客户中10大银行占了7大银行,446亿催收款,佣金率超30%......湖南永雄赴美上市背后的真相是什么?

凤凰网财经从招股书中发现了一些“蛛丝马迹”,找到了一些关键词,包括业绩瓶颈、关联交易、过度依赖前五大客户等。此外,通过采访多位借款人、催收高管和业内人士,试图还原真实的永雄和它背后的催收江湖。

01

逃不掉的“暴力催收”

“10月13日,我突然收到他们发的一条短信。短信里,他们P了一张我的遗照,上面写着:张丽借钱不还遭到报应,现家里拿不出钱,希望亲戚朋友接济一二,让张丽‘入土为安’。”小赢卡贷网贷平台借款人张丽(化名)向凤凰网财经倾诉道。

张丽口中的“他们”指的就是小赢卡贷委外催收——湖南永雄。

一年前,张丽从小赢卡贷APP上借了2万块钱,由于家里突发变故,手头比较紧,已经还款1.8万后的张丽和借款平台协商减免利息。“合同上约定利息8%,最终还款加上佣金、保险费后利息超20%,一年总共需还款2.85万。母亲出了意外,我实在拿不出这么多利息。”

然而,在逾期第二天后,张丽等来的不是平台方的协商结果,而是来自催收公司永雄的催收电话。同样接到这个电话的还有张丽的同事、朋友和家人。

“我们同学同事都问我是否欠款失联了。”张丽说道。每天二三十个催收电话,电话归属地还不一样,包括广东、陕西、苏州等省的号,这样的催收频率一直持续至今。

因为工作时间频繁接电话,在被催收一个月后,张丽被辞退了。

她不得不屏蔽一些来电或者不接电话。很快,她收到了对方发来的“群发遗照”的消息。“他们威胁我若不立即处理逾期贷款,就将这条消息群发给我的通讯录名单。我不知道他们是否全部群发,但有几个同事告诉我收到了这条短信。”

李风(化名)和张丽也有着相似的被催收经历,每天收到几十通“夺命连环CALL”、在亲戚朋友圈里抬不起头,担心催收员上门……每天过着提心吊胆的生活,靠安眠药入睡。

李风借款方不是网贷,而是银行信用卡中心,包括中信、平安、华夏、民生和招行,催收方既有银行催收部门,也有永雄等第三方委外公司。

李风告诉凤凰网财经,自己生意被骗了200万致资金紧张,在逾期一个月后和银行协商分期还款问题。“我并不是不想还款,只是想让他们给我时间缓缓,5张信用卡逾期不到3万。银行工作人员一直没有给我答复协商结果,只是不断催我还钱。”

在逾期2个月后,李风开始接到第三方催收公司的电话,其中民生、华夏和平安或委托永雄公司进行催收。“催收员不断骚扰我父母,凌晨1点多还给我父亲打电话,辱骂我父亲,‘怎么教养出我这样的儿子’。”

除了李风的父亲,接到催收电话的还有他前公司的股东、朋友和亲戚。“他们无孔不入,一个催收员甚至添加我QQ好友。”

一位工作不到一年的永雄催收员对凤凰网财经表示,“虽然公司内部不允许,但催收中辱骂、威胁和冒充国家机关的情况都比较正常。有些逾期一年以上的打电话给借款人说利弊,80%都不接电话甚至空号。我们也没办法。”

张丽和李风的遭遇并不是个案。凤凰网财经在聚投诉21CN投诉平台上以“暴力催收”作为关键词进行搜索,页面显示有20多万条投诉帖,其中包括永雄公司员工恶意威胁、辱骂、骚扰无关人员、冒充公检机关催收等投诉贴。

中国裁判文书网的一条判决书显示,湖南永雄有员工催款时冒充欠款人发布恐怖信息获刑。2016年11月9日,湖南永雄催收人陈某为催促贵阳市公交集团公司驾驶员沈某强归还平安银行信用卡欠款,用公司配发的手机拨打贵阳市报警电话,谎称自己系沈某强,因和老婆离婚,小孩前两天死了,觉得生活没有信念,在自己驾驶的公交车上装了炸弹。贵阳市公安局公交分局接警后立即赶到现场,经检查后未发现有爆炸装置。陈某因犯编造虚假恐怖信息罪,贵阳市南明区人民法院判处其有期徒刑一年。

“没有哪一家催收公司完全合规。现在比之前好多了,以前更猖獗,还有上门催收,监管严了,不敢这么搞了。”一家催收公司高管吴忠(化名)说道。

吴忠提到,一般银行借款逾期6个月以内多为自有催收,逾期超6个月的会找委外催收。佣金大概在30%左右,有些甚至高达60%。网贷比银行佣金更高,因为信用卡相比网贷容易回款。

一位业内人士向凤凰网财经透露,催收员招聘无门栏,一般对催收流程和话术简单培训几日便上岗,“底薪不高,大概在2500左右,收入主要靠佣金,一般每笔会提成1.5%至3%,工资在三四千到七八千不等。”

“我们底薪2500,一般半年左右佣金1%,一年以上的有9%的,多数单子是一年以上的。网上传的我们工资都过万太夸张了,万元户太难了,七八千就算高的,很多吃底薪的。”永雄催收员说道。

怎么区分委外催收还是银行催收?熟悉催收行业的都知道,银行催收电话多为各个银行官方的短号,委外催收员用的多是网络电话。“有时可能银行也冒用网络电话来催收。”一位网贷维权人士称。

上述人士告诉凤凰网财经,催收公司一般会买网络电话或者实体号,网络电话是虚拟号,不显示来源;实体号分身份证实名注册的和非身份证注册的号,实名号一般是买的冒用别人身份证注册的号码,即使查找号码主也查不到催收员本人,非实名认证的号多为170、171开始的电话号码段。

吴忠也提到了这条“黑卡”产业链,“催收公司一般都会买很多这样的手机号。”

相比“黑卡”产业链,催收员口中的“爆通讯录名单”更让借款人细思极恐。这份名单又是如何得手的?

吴忠提到,多数借款平台会通过APP获取用户手机上的个人信息、通讯录甚至照片等隐私信息,一般借款平台找第三方进行催收时,也会把客户资料和获取的个人信息一起打包给第三方。即使未能通过APP获取,很多平台也可从其它渠道获得用户资料。

“这是一个成熟的灰色产业链。它基本打包售卖,根据名单质量价格不一,100条个人信息1000块到几万块不等。信息卖得很快,这家卖给那家,那家再卖给下家。”

凤凰网财经在裁判文书网上发现了多条关于湖南永雄员工非法获取公民信息并进行倒卖的判决书,其中一人因侵犯公民个人信息罪被判有期徒刑10个月。

正是这些隐秘的产业链支撑起了催收产业,一环扣一环,犹如“死结”。

“暴力催收的盛行,与用户隐私泄露、催收机构合规意识以及金融机构外包业务管理等均有关系。”苏宁金融研究院互联网金融中心主任薛洪言说道。

不过,薛洪言也强调,暴力催收的根子在征信体系建设仍有待完善上。很多借款人不关心征信是否受损,欠债不还,代价有限,导致恶意逃废债盛行。

“一些借款人确实存在恶意逃债甚至破罐子破摔,没钱也不工作,还高消费,真正的弱势群体可能是出借人。”一位网贷维权员对凤凰网财经说道。他提到,曾经和几位来自三四线城市的被“暴力催收”借款人吃饭,人均消费都在100元以上。

02

尴尬的经营业绩

借款人口中的湖南永雄到底是一家什么样的公司?

公开资料显示,湖南永雄成立于2014年,是一家催收服务提供商,提供全国性的消费者债务追收服务。其在招股书中援引艾瑞咨询的报告称,截至今年上半年的应收账款总额、聘用的托收专家人数和佣金总额而言,公司是中国最大的催收服务提供商。

正因如此,湖南永雄被冠上了“催收巨头”名号。

截至2019年6月30日,湖南永雄在中国29个城市的运营中心拥有一万多名全职收款专家,占员工的95.0%。

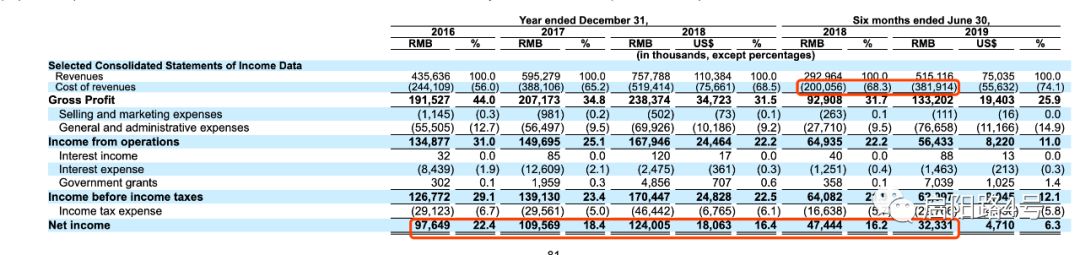

湖南永雄营收数据来源:招股书

公司财务数据显示,湖南永雄2019上半年营业收入5.15亿元,同比增长75.8%,2016年至2018年这一数据分别为4.36亿元、5.95亿元,7.58亿元。不过,虽然总营收逐年攀升,但净利润却在今年上半年出现了同比下滑31.9%,为3233万。此前2016年至2018年净利润分别为9765万、1.1亿元,1.24亿元。

为何业绩下滑?湖南永雄解释称,截至2019年6月30日,湖南永雄的经营业绩和利润受到了大约20个新成立的地区办事处的关闭以及2019年第二季度的一次性全面合规审查的影响,业绩和利润率受到了影响。

增收为何不增利?凤凰网财经从财报中找到了蛛丝马迹。

相比去年同期,2019年上半年数据变化最明显的是营业支出项。从去年上半年的2亿元攀升至今年上半年的3.82亿元,同比增90.9%。

为何成本暴增?

今年上半年湖南永雄额外聘用了3181名,员工成本从去年同期的1.72亿元上升到今年上半年共6个月的3.4亿元。员工薪资增加和员工社保福利缴纳增加了员工成本,员工平均薪酬从去年同期每月4777上升到5912元。

“此前,湖南永雄一些基层催收员没有五险一金的。”一位接近公司的人士称。招股书谈到风险时也提到,未能为雇员支付足够的五险一金可能对业务、财务状况、经营业绩和前景产生重大不利影响。

“2019年上半年市场总的逾期款可能超过了去年全年,现在催收公司接单量确实大增,但由于受到催收监管以及整个经济不景气的影响,回款率比之前大幅下降,借款人还款意愿不高,所以,拉低了总的利润率。”一位催收公司高管透露。

“催收行业本来就是不太规范的行业,监管越来越严,催收手段受限,回款难,长期不看好行业发展。”多位业内人士说道。

湖南永雄主要运营数据来源:招股书

湖南永雄主要运营数据来源:招股书

接单越来越多,利润率却在下滑,催收行业钱越来越难赚,从逐渐下滑的佣金率窥见一斑。截至2019年9月30日,湖南永雄在催的逾期贷款总额为446亿元,2017年、2018年和2019年上半年,湖南永雄催回的应收欠款总金额分别为14.36亿元、20.54亿元和15.56亿元。2017年、2018年、2019年上半年佣金率分别为44.3%、39.8%和35.3%。

除了增收瓶颈,湖南永雄还面临着投诉对经营业绩产生的负面影响。

招股书中提到,自成立以来,发生了三起事件,部分客户因债务人的投诉而暂停了我们某些地理区域的收款服务。

湖南永雄称,员工可能使用诸如假冒政府官员或伪造文件之类的非法手段对债务人施加影响,可能会非法征集债务人的个人信息,并将债务人信息出售给第三方以谋取个人财务收益。由于员工的不当行为,2018年6月,主要客户之一暂停了其在安徽省的收款服务。

从数据来看,因债务人投诉带来的罚款问题也日益上升。2017年、2018年和2019年上半年分别为49.6万,92.6万和199.99万元,占收入比为0.98%、0.12%、和0.39%。

“暴力催收是扫黑除恶专项行动的整治对象之一,一般简单电话催要不违法,但不要用频繁电话骚扰和使用威胁性语音,如果造成一定恶劣影响,刑事立案概率大。”北京炜衡律师事务所汪高峰对凤凰网财经表示。

湖南永雄援引艾瑞咨询的数据,从2018年到2022年,中国的第三级信用卡应收账款收款服务市场规模预计将从2740亿增长至107222亿,预计复合年增长率为40.6%。

偌大的催收江湖,游走在合规边缘的3000家催收公司将如何与监管、借款人、业绩博弈?

03

隐秘的应收账款

在国家重点整治催收行业之际,湖南永雄却“逆势”赴美IPO,一时间被卷入风口浪尖。

招股书显示,此次募资不超过2亿美元。若此次上市成功,湖南永雄或将成为国内首家在美股上市的催收公司。

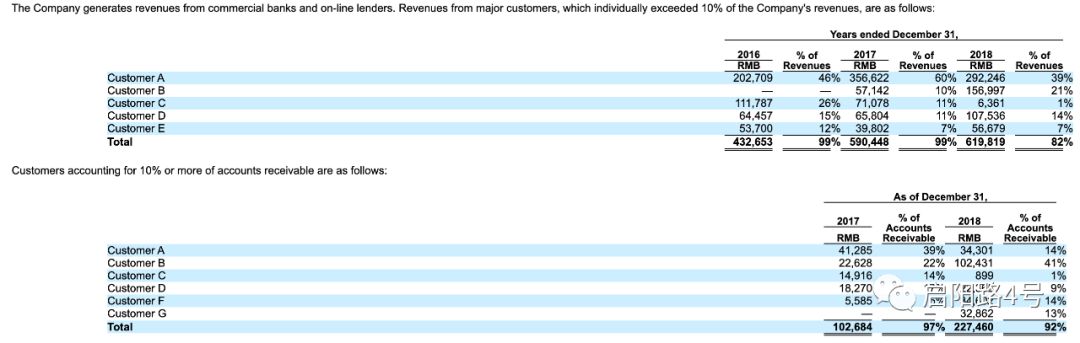

湖南永雄招股书提到,合作客户主要为商业银行及消费金融公司,主要客户还包括中国最大的10家银行的7家。具体哪7家银行,公司并未公开明细。

10家大行中有7家是客户,湖南永雄有什么背景?

湖南永雄收入结构来源:招股书

湖南永雄股权穿透图来源:天眼查

天眼查显示,湖南永雄(国内运营实体公司)大股东为谭曼,持股82%,湖南裕雄企业管理合伙企业(有限合伙)持股15%,周小芳持股3%,周小芳为谭曼配偶。

湖南永雄关联方情况来源:招股书

招股书提到控股股东谭曼拥有超15年的应收账款催收经验。此前曾在律师事务所从事催收法律服务工作,后创立了湖南裕邦律师事务所(现改名为湖南永雄律师事务所),主营欠款催收法律服务。2014年,谭曼注册湖南永雄资产管理集团。现在永雄律师事务所是湖南永雄旗下协议控制的律所。谭曼还担任湖南师范大学法学院、湘潭大学法学院兼职教授。

公司执行副总裁周雄为谭曼妻子周小芳的兄弟。从持股和管理者情况来看,湖南永雄像是一个“家族企业”。

值得一提的是,公司董事会成员名单中还有两位资深金融大佬。

副董事长张化侨是复兴国际、龙光地产等六家上市公司董事会成员,曾任瑞银中国投资银行部副主管,拥有30多年企业融资经验。凤凰网财经发现,离开瑞银后张化侨还加盟过小额贷款公司。他与永雄相关方还签了IPO“对赌协议”,湖南永雄IPO成功后要向张化桥授予股票,且锁定期2年。

董事会成员王开国现任上海氯碱化工有限公司董事会成员,曾任原海通证券董事长,掌舵海通证券18年,将海通证券由一家地方型证券公司带入到全国一线券商的行列。

长期耕耘催收行业、金融大佬加盟,这为永雄增添了不少“底色”,而永雄的业绩“成色”则依赖前五大客户。

从公司收入构成来看,2017年、2018年以及2019年上半年,湖南永雄分别从信用卡应收账款收取服务中获得96.6%、80.5%和72.3%的收入,从在线应收账款中获得3.1%、19.5%和27.7%的收入。

公司收入严重依赖前五大客户。2017年、2018年及2019年上半年,前五名客户占当期总收入的99.2%,90.2%和79.2%。“如果与这些主要客户任何一家关系恶化或终止,新客户发展时间较长,将对经营业绩产生重大不利影响。”招股书提到。

前五大客户情况来源:招股书

前五大客户是谁?

凤凰网财经扒了扒永雄的“前世今生”,公开资料显示,子公司湖南永雄律所与中国工商银行、中国建设银行、中国农业银行、招商银行、交通银行、光大银行、深圳发展银行等数十家金融机构建立了长期合作关系。

而湖南永雄招股书提到,2017年4月1日,根据永雄集团,永雄律师事务所与客户之间达成的协议,继承了永雄律师事务所根据三份收债合同向客户提供催收服务的权利。

这意味着湖南永雄的主要客户可能与律所一致。“我们的客户有工行、交通银行、招商银行、平安和民生银行等。”一位永雄催收员透露。

同时,综合湖南永雄收入结构和总收入占比来看,前五大客户也大概率为商业银行。

顺藤摸瓜。

招股书中分别用客户A、B、C、D、E来“命名”前五大客户,2018年,分别贡献收入比为39%、21%、1%、14%、7%。值得一提的是,2018年,在应收账款项里前4大客户中的A、B、C、D占了应收账款的65%,2017年高达92%。凤凰网财经发现,湖南永雄的负债表中提到2016年、2017年应收关联方款项占了总的应收账款的50%、112%,2018年该数据为0.06%。

为何2016年、2017年有着巨额的关联方应收账款?2018年为何急速下滑?前四大客户占了应收账款的大头,关联方为前四大客户?前四大客户是银行吗?

带着这些疑问,凤凰网财经多次致电湖南永雄,截止发稿,暂未得到答复。

湖南永雄的官方宣传语为,“让世界没有挽不回的诚信”。永雄能做到吗?又是如何做到的?

(开白,爆料,转载,请加启阳路小编微信:fhwcaijing)

[责任编辑:黄文成]

- 好文

- 钦佩

- 喜欢

- 泪奔

- 可爱

- 思考

频道推荐

图片新闻