1月降息首月,为啥我的房贷只少一杯奶茶钱?

红网时刻新闻1月5日讯(记者 肖娟)有的人少600多元,有的不够一杯奶茶钱,甚至还有人月供不减反增。同样是降息,境况却大不同。

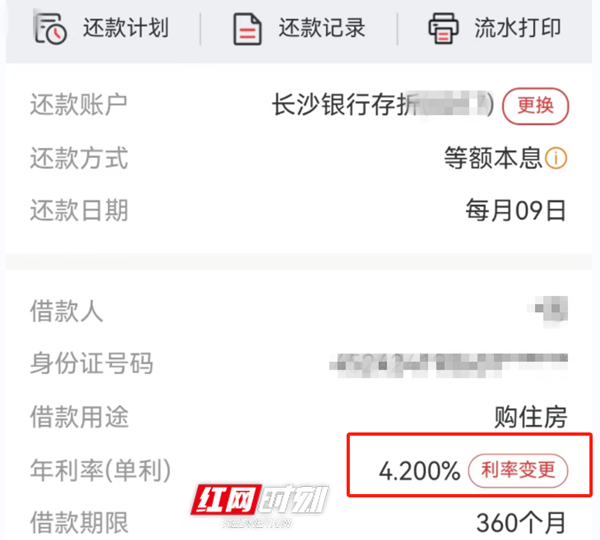

2023年,5年期以上LPR从4.3%下降至4.2%,下调10个基点,对于选择1月1日作为重定价日的房贷客户来说,房贷利率下调10个基点,并于2024年1月正式落地。

房贷族迎降息 “开年礼包”力度不一

1月迎来房贷降息首月,不少月供族已收到了央行发的“降息”红包,并在社交平台晒出调整后的房贷。

一些市民感叹“一年可以省出一两顿火锅钱”。购买马栏山一楼盘的长沙市民陈小姐告诉记者,降息后她每月房贷由4783.66元下调至4727.38元,月供减少56元,一年累计节省670余元。

然而,有长沙市民反馈,1月房贷下调不明显。家住长沙雨花区的吴女士收到了银行的月供提醒,“一查手机银行,居然才少10元!我贷款本金还有50多万元,为啥只降这么一点点?还不够一杯奶茶钱。”

还有的人表示,自己的月供纹丝不动。

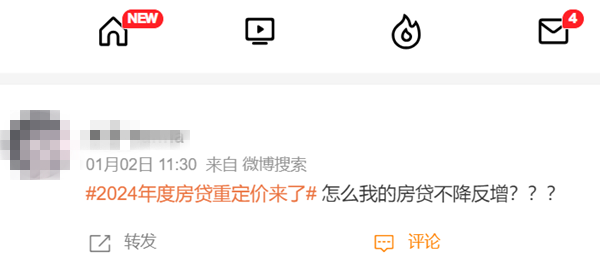

不仅不降,有的房贷反而有所增加。有网友在微博上吐槽:“2024年房贷重定价来了,为什么我的房贷不降反增?”

降息首月实行分段计息

2月降息福利正式显效

记者了解到,1月月供下调不明显是因为分段计息的影响。一银行客户经理表示,贷款利率定价发生变更按时间区间分段进行计息,即“老的老办法,新的新办法”。

以重新定价日为1月1日计算,2023年12月依然按照老利率计息,1月1日之后按照降息利率计算。如吴女士还款日为8日,仅1月1日-8日享受“降息”,因此,降息后的月供下调结果并不明显。

对于横跨两月的购房者而言,尤其是还款日靠近月初的贷款者,根据分段降息,月供“逆增”也是这个原因。

由于1月存在房贷新老利率过渡期,要全额吃到利率“红包”,要等到2月份。按100万房贷30年商贷等额本息还款粗略计算,月供可下调约60元,一年下来可节省开支约700元。

存款降息后

2024年房贷还能“降降降”吗?

为啥有的人房贷不变?这与贷款发放日有关。

2023年6月,5年期LPR下调10个基点。若贷款发放日被约定为重定价日,6月以后的购房者房贷利率可能已在2023年调整,6月之前的则需等到2024年贷款发放日下调。

一银行从业人员表示,如果遇到类似情形,市民可登录手机银行查询,或者借款人本人持身份证前往银行网点,查询打印详细的剩余还款计划。

在2023年购房者经历存量首套房贷利率下调和降息的双重红包后,2024年房贷还能继续“降降降”吗?

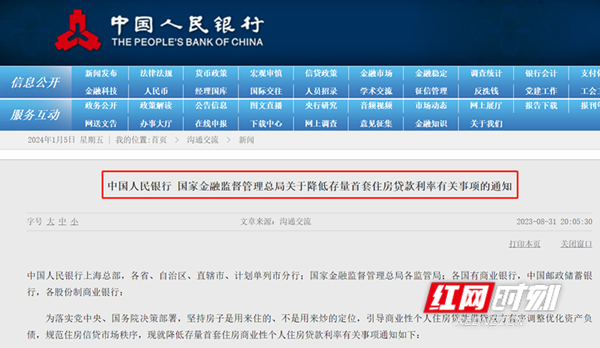

由于2023年,六大国有银行和12家股份制银行三次下调存款挂牌利率下调,有业内人士分析指出,根据利率传导机制,购房者将受益。一券商研报指出,存款利率的下调,实际上是为LPR下调创造条件、腾出空间。加上让利实体的考量,预计2024年贷款利率有可能再次调降。