中国市级财政透明度报告公布 岳阳位列21

本刊独家发布清华大学 《2013 年中国市级政府财政透明度研究报告》

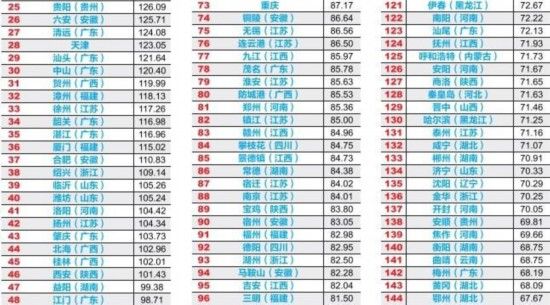

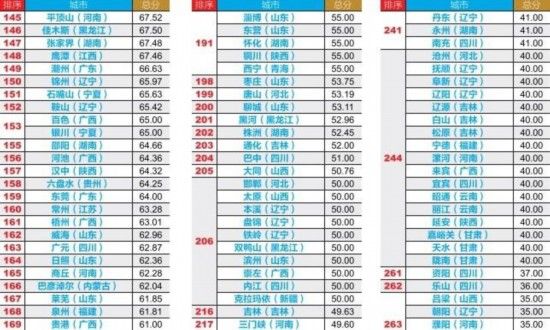

289个城市财政透明度大排名

白城铜仁定西三市四大指标均未公布,透明度为零

去年,清华大学公共管理学院选取了全国81个地级市政府和直辖市进行了财政透明度研究(详见本刊2012年第23期《哪个城市更透明》)。2013年,该研究报告将调研范围扩展到了全国所有地级市政府(共285个,不包括三沙市)和4个直辖市。

课题组在去年报告的基础上,建立了中国全口径财政透明指标体系,把政府收支的各方面都纳入,而不限于已纳入预算的收支内容,可以比较全面地评价地方政府财政公开与透明的现状。该体系包括四大部分:第一,纳入预算机构和部门。第二,一般性预算(决算)与支出情况。第三,专户(即预算外财政)与政府债务情况。第四,国有资本经营与国有企业收支情况。这四部分均为100分,总分值为400分。

课题组负责人、清华大学公共管理学院教授俞乔告诉《中国经济周刊》,比起研究规模更大的省级政府,市级政府的财政透明公开状况更为具体地反映出了我国财政公开的透明度水平。“政府在公共治理上,应当向上市公司的现代公司治理学习,需要向所有利益相关者公开信息。政治事务的公开透明、民主问责、法治政府是现代国家治理的关键。”

透明度与社会环境和政治决心相关

调查显示,我国289个城市政府财政透明度总体很低,即便是排在前30位的市级政府的财政公开情况也远未达到良好披露的水平。

前30名中,广东省占据10个席位,安徽省占据5个席位,山西、贵州、广西各有3个城市上榜;若按区域来划分,东部沿海省份和中西部省份,刚好各占一半;得分超过100分的城市仅有46个。

广东省的市级政府在财政公开方面居全国之首,居于中部的安徽省紧随其后,而华东发达地区则相对滞后。俞乔告诉《中国经济周刊》:“广东、安徽在公共治理改革上的确给全国带了好头,而华东发达地区则相对滞后。这一点表明,公共治理改革与经济发展水平之间并不存在直接的相关关系,而可能与社会环境和政治决心相关。”

289个城市中,有5个城市的得分为个位数,其中,最后三名(白城、铜仁、定西)的得分为0。

俞乔告诉《中国经济周刊》得分为0的城市,四大指标都未公布,主要原因是相关工作没有引起主要领导的关注。

而4个直辖市的财政透明度表现良好,除重庆排名第73位外,其余3个均在前30名内:上海(第1名)、北京(第2名)和天津(第28名)。据俞乔介绍,重庆排名低的原因主要是在“一般性预算(决算)与支出情况”部分得分过低,且未公布“专户与政府债务情况”和“国有资本经营与国有企业收支情况”。

政府收支四本账,不能只审一本

根据国务院批准的2013年深化经济体制改革重点工作意见,完善财政预算制度,推动建立公开、透明、规范、完整的预算体制,是财税体制改革中非常重要的一项。

中国社科院财经战略研究院院长高培勇表示,除了经常提的公开、透明外,规范、完整也是预算改革的目标,《2013年中国市级政府财政透明度研究报告》表面上看到的是财政透明度排名,其实是通过财政透明度看政府职能的变化。

高培勇称,政府收支不等于财政收支,我国的政府收支由四个部分构成,一般性预算收支、基金预算收支、社会保险收支和国有资本经营预算收支。“如果大家有机会去旁听一下各级人民代表大会对这四本预算的审议状况,就会发现差别很大。”

具体来说,第一本账(即一般性预算收支)的审议程度最高,需要人民代表大会审议通过了,才可以执行,是具有法律性质的预算。而且,大体可以做到在政府层面统筹。“尽管还有许多不公开透明的,但是目前在所有预算中,这本预算的规范性程度最高。”高培勇说。

第二本账为基金收支预算,分为两部分:一个是政府部门设立的各种各样的基金,是各部门自己控制收支。另外一个是土地出让金。基金收支预算的特点是各级人民代表大会只能审议,不能批准,属于备案式的审议,不用批准就可以直接执行,且不能统筹。

第三本账是社会保险基金预算,从收支上是专款专用,这本预算形成编制的主要部门是人力资源和社会保障部,报给各级人大也是备案式的,不能统筹,而且还需要财政部门相应的兜底。

第四本账是国有资本经营预算,这本预算起码有两大致命弱点:第一、只覆盖了部分国有企业(有不少国家部委和地方政府下属的国有企业游离在国有资本经营预算之外,只上缴税收,不上缴红利)。第二、国有企业上缴的利润标准是全世界范围内最低的。因此这是一个非常不完全的国有资本经营预算。

“课题组建立的全口径的预算体系有指导意义,通过报告发布,要力促所有的政府收支预算都纳入立法机关全口径的政府审批当中。”高培勇说,“只把其中的一般预算交给立法机关审批,其他三本预算都看不明白,碰不了,批不了,绝对不行。”

“我们不能落后,但也不能超前”

安徽省六安市在2013年中国市级政府财政透明度排行榜中位居第26名。该市常务副市长王胜告诉《中国经济周刊》,过去地方政府最怕财政公开,也没有自律意识,现在是欢迎账目公开,一方面是约束干部,一方面也是保护干部,在群众的监督下,政府的压力反而小了。“随着人民群众参与度、知情度的提高,怎么用好人民的钱是廉洁从政的体现。”王胜说。

杭州市(第9名)财政局总预算局局长王文超的话,可能更能体现地方财政部门的心声。王文超表示,财政信息公开是一个循序渐进的过程。财政信息哪些可以公开,公开到何种程度,细化到哪些水平,还需要看左邻右舍,比如杭州公开要看南京、宁波,“他们走一步,我们不能落后,他们不走,我们也不能走得太前面”。而且浙江省内杭州市要公开哪些信息还要受省级的指导和约束,省级没有公开,市级公开,不现实的。总体来说,地方政府是五花八门、自下而上的公开,但是还有自上而下的控制、指导,一步一步向前进。

一位不便透露姓名的地方政府官员指出,政府部门以外的机构也要加快公开的步伐。“现在一说公开大家都盯着政府部门,实际上财政供养的还有许多政府部门以外的机构,比如党委系统、民主党派、人大、政协、群众团体等。”该官员表示,这次透明度指标体系也关注到这一情况是非常重要的,以杭州市为例,杭州市政府的100多家部门基本都在互联网上公开了预算,但是政府之外的系统还没有做,这些部门和机构还是要保守一些;下一步,除了政府部门外,也应该要求地方人大、政协公开预算,“既然监督政府了,自己怎么不去带头呢?”该官员反问道。

课题组也向《中国经济周刊》表示,在统计中,地方人大、政协财政资金使用情况公布较少:很少城市在公开的财政预决算报告中,会细化到财政资金的使用主体,公开“人大事务”、“政协事务”等支出金额。

至于对指标体系中涉及的第三部分“专户与政府债务情况”,王文超表示,这个可能还为期过早,因为有很多不确定因素,而且在有些制度建设还没有达到那一步的时候,想拿出数字也拿不出。

对此,俞乔表示,目前从法律上还没有给地方政府举债合理、适当的解释。根据预算法,地方政府不能借债,统计口径上非常复杂,但现实情况是各地都有自己的融资平台,这个债务规模到底是多少不好说。每年财政部、审计署、财政部在各地的专员办,都要来搞政府债务的调查,但最后统计的数字,各家是各家的样子,没有统一的指标口径。

财政报告为何看不懂

近日,经济学者文显堂在《中国经济周刊》撰文指出,在中国,经人大审议的财政预算,笼统得不能再笼统,而且是很“专业”的粗,导致公众看不清更看不懂。

对此,课题组表示,造成这个问题最根本的原因,还是财政信息公开得不全、不够详细。其次,财政信息公开的科目,大部分是按照财政部规范化的收支分类科目进行的,而这些名词本身可能距离大众比较远,较难“望文生义”,但这并不是单独某一地方政府公开方式的问题。

以“一般预算收入”为例,我们可能很难直观想象其中包含哪些内容(包括各类税收收入、国有资产经营收益、纳入预算的行政性收费收入、罚没收入等,是地方政府最主要的收入来源),存在理解障碍,但这个词本身的表述是规范的,应当不属于“专业的粗”。

课题组提出,需要注意的问题可能有两个方面:一、一些财政预算报告中出现“地方财政收入”、“全市总财力”、“全口径财政”等类似的名词,可能还需细致解释,因为在财政收支分类科目中并没有这样的表述,让人费解其内涵究竟是什么。在财政报告后增加必要的名词解释有助于公众和监督者理解财政报告的内容。比如吉安市在《关于吉安市2011年市级总预算执行情况和2012年市级总预算草案的报告(书面)》中,增加了“有关情况说明及名词解释”,解释了“为什么财政支出大于地方财政收入”等问题以及“财政总收入”、“财政经常性收入”等编制预算时的专有名词。

二、关于未公开的数据。比如在标准表中,税收收入的科目有十几种,而有些地方只公开了几种税收的具体数额,并加上一个“其他税收收入”或者“其他各税收入”等类似的名词。这样尽管能够使得所有的科目对应的数额的总和与报告公开的总额匹配,但是报告的阅读者可能存在的困惑是,到底没有这几种税收,还是这几种税收被划分到了“其他税收收入”当中?这会给信息使用者判断信息的完整性和真实性造成一定障碍。

(来源:人民网-中国经济周刊)

(原标题:中国市级财政透明度报告公布:三市透明度为零)

![]()

相关新闻:

3g.ifeng.com 用手机随时随地看新闻

- 社会

- 娱乐

- 生活

- 探索