钢铁股不香了?第三季度净利增速放缓 多家公司称要这么做

原标题:钢铁股不香了?第三季度净利增速放缓,多家公司称要这么做

近日,多家钢铁行业上市公司披露了三季报。从已披露业绩预告及正式三季报的钢铁企业业绩看,第三季度净利润增速相比上半年,出现了较为明显的放缓。不少钢铁公司称,从当前的市场行情看,新能源汽车及能源行业保持着较为旺盛的需求,后期公司也将利用复合产线优势,持续优化品种结构,进一步提高高端产品比例。

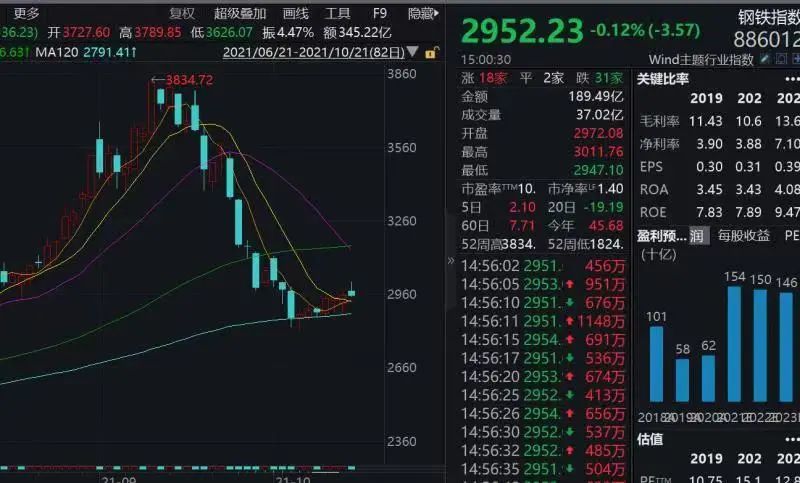

从股价表现看,Wind钢铁指数显示,9月以来指数出现较为明显的调整。从9月上旬最高点的3834.72点,回调至10月中旬最低的2825.09点,调整幅度达到35.74%。截至10月21日,Wind钢铁指数收报2952.23点,相比最低点小幅回升。

第三季度净利增速放缓

从已披露业绩预告及正式三季报的钢铁企业业绩看,第三季度净利润增速相比上半年,出现了较为明显的放缓。

以南钢股份为例,公司近日披露的前三季度业绩预告显示,预计前三季度实现归属于上市公司股东的净利润约为34.69亿元,同比增长约72.87%;预计第三季度实现归属于上市公司股东的净利润约为12.08亿元,同比增长约35.59%。

南钢股份表示,2021年前9月份,公司克服了煤、焦、铁矿石等原燃料价格上涨影响,坚持做精做强特钢长材和专用板材,聚焦高强度、高韧性、耐腐蚀、高疲劳等特钢产品,经营业绩稳步增长。

冷轧不锈钢板带企业甬金股份近日披露的第三季度报告显示,公司2021年第三季度共实现营业收入约83.52亿元,同比增长46.7%;实现归属于上市公司股东的净利润约为1.52亿元,同比增长47.77%。前三季度,公司共实现营业收入约224.87亿元,同比增长65.11%;实现归属于上市公司股东的净利润约为4.36亿元,同比增长68.25%。

高温合金、特种不锈钢无缝管材生产企业图南股份第三季度共实现营业收入约为1.73亿元,同比增长13.13%;实现归属于上市公司股东的净利润约为4217.64万元,同比增长11.29%。前三季度,公司共实现营业收入约5.21亿元,同比增长27.23%;实现归属于上市公司股东的净利润约为1.31亿元,同比增长69.31%。

受出口退税等因素影响,部分公司业绩出现明显下滑。以能源管材生产服务商常宝股份为例,公司预计2021年前三季度实现归属于上市公司股东的净利润约为1亿元至1.01亿元,同比下降63.89%至64.25%;其中,第三季度预计实现归属于上市公司股东的净利润为250万元至350万元,同比下降93.68%至95.48%。报告期内,公司经营业绩较去年同期出现较大幅度的下降,主要原因为出口退税政策取消、海运费上涨及上游原料价格持续维持高位,给公司经营带来不利影响。公司前三季度业绩包括处理医疗资产计入的非经常性损益的金额7365万元。

下游需求转淡

兰格钢铁研究中心王静分析认为,建筑业施工旺季临近末端,9月建筑业商务活动和新订单指数回落,反映建筑业景气不强,其中土木工程建筑业订单有所回升,基建投资或有反弹,对建筑钢材需求形成支撑,但预计不能完全对冲房地产投资下滑的影响,建筑业用钢形势偏弱。

“限产限电、终端需求转弱、成本压力等因素影响企业生产扩张和投资的意愿,9月制造业生产增速大幅回落,主要用钢产品产量增幅收窄或由增转降,制造业新订单指数下行至收缩区间,制造业整体钢材需求不振,四季度仍有收缩可能,建议关注机电产品出口的变化以及消费改善对相关行业用钢的影响。”王静进一步指出。

据国家统计局数据显示,2021年9月份,粗钢产量7375万吨,同比下降21.2%;生铁产量6519万吨,同比下降16.1%;钢材产量10195万吨,同比下降14.8%。2021年1-9月,粗钢产量80589万吨,同比增长2.0%;生铁产量67107万吨,同比下降1.3%;钢材产量102035万吨,同比增长4.6%。

兰格钢铁研究中心葛昕分析认为,从9月份的月度粗钢日产来看,已经是连续两个月低于2019年同期水平,环比降幅呈现扩大的态势,表明国内钢铁生产企业在政策性压产的压力下,尤其是限电措施对于生产的限制较为明显。

葛昕指出,从供给端来看,全球能源紧张的大环境依然存在,主要能源市场价格将居高不下,“能源保供”和“能耗双控”的影响将并存,但压减产量的政策压力依然较大,尤其是在能耗目标实现和限电措施趋严的共同影响下,年内钢铁产能释放将受到明显压制。据兰格钢铁研究中心估算,2021年10月份全国粗钢日产将可能下降到240万吨以下,其中重点大中型钢铁企业粗钢日产将可能下降到190万吨左右。

提高高端产品比例

中信特钢称,从当前的市场行情看,新能源汽车及能源行业保持着较为旺盛的需求,后期公司也将利用复合产线优势,持续优化品种结构,进一步提高高端产品比例。公司“三高一特”产品和特种装备用钢依旧保持高速的增长。

据中信特钢董事会秘书王海勇介绍,今年以来,公司积极应对市场变化,与生产、研发协同,实现品种结构的优化和提升,公司“三高一特”产品和特种装备用钢持续保持高速增长。下阶段,公司将在巩固现有轴承用钢、汽车用钢、能源用钢优势产品的基础上,进一步挑选产品附加值高、发展潜力大的细分市场,加大产品研发和市场开拓力度,持续深化用户结构、品种结构、服务领域的调整,提升市场影响力和话语权,确保公司效益达到预期目标。

国泰君安研报显示,行业龙头通过持续优化管理、提升效率最终降低成本。同时绿色发展将拉开龙头企业与其他企业的成本差距,龙头企业将产生超额收益。行业产能周期结束后,扩产能的模式不再,未来行业资产负债率下降、分红上升,逐渐向轻资产转变。短期来看,“银十”旺季尚未结束,钢材需求仍有释放空间;中长期来看,虽然地产需求受调控政策影响持续下行,但基建、制造业需求韧性仍在,对钢材下游整体需求不必过于悲观。总体来看,在“双碳”、能耗“双控”及采暖季错峰限产等政策约束下,钢材供给持续承压,叠加下游需求韧性较强,钢价有望维持高位震荡,钢铁行业将保持长周期景气。