利率:如何看待央行提出的“不缺不溢”?

原标题:债市周报 | 利率:如何看待央行提出的“不缺不溢”?

投资要点

每周债市热点 三季度央行货币政策执行报告提出“不缺不溢”。这一表述与三季度以来,央行货币投放边际收紧,资金利率明显上行相匹配,反映出当前的货币政策已经回归中性。

目前来看,货币政策继续收紧的基础尚显薄弱。短期内,部分地区信用债违约事件,对市场的冲击影响犹存,央行应适度宽松对冲流动性风险。中期来看,支持疫情后中国经济复苏的两大动力——出口与地产投资的不确定较大。出口方面,明年疫情消退后,海外国家复产复工是否会对中国出口形成明显竞争,不确定性较大。地产投资方面,“三道红线”政策后,明年二季度地产投资将明显下行。因此央行近期将继续维持货币中性,待局势明朗后相机抉择。

本周流动性跟踪 央行继续投放逆回购,银行间资金利率短端大幅下行。11月27日,相较于上周五(11月20日,下同),银行间质押式回购利率方面,R001下行109.06BP,R007上行22.41BP,R014下行8.99BP。存款类质押式回购利率方面,DR001下行110.79BP,DR007上行16.13BP,DR014上行3.25BP。SHIBOR隔夜利率大幅下行。11月27日,SHIBOR隔夜为0.8360%,下行112.30BP;SHIBOR1周为2.3360%,上行10.80BP;1月期SHIBOR报收2.7340%,上行3.20BP,3月期SHIBOR报收3.1360 %,上行11.50BP。

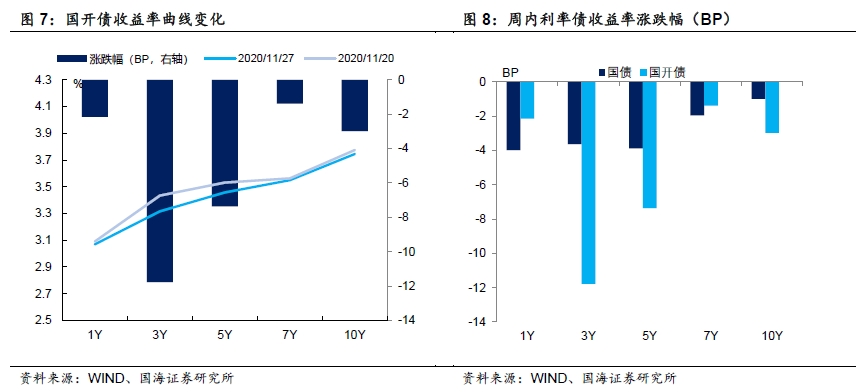

本周一二级市场 一级市场方面,本周利率债净融资额较上周减少。本周一级市场共发行13支利率债,实际发行总额为1215.30亿元,较上周减少2246.96亿元;总偿还量为954.42亿元,较上周减少420.05亿元;净融资额为260.88亿元,净融资较上周减少1826.91亿元。国债、国开债收益收益率全线下行。1年期国债收益率为2.9104%,较周五下行3.99BP;10年期国债收益率报3.3000 %,下行1BP;1年期国开债收益率报3.0693%,较上周五下行2.15BP;10年期国开债收益率报3.7453 %,下行2.98BP。

风险提示 新冠疫情变化,信用债违约风险。

报告正文

1、债券市场核心周观点研判

事件:11月26日,央行发布《2020年中国第三季度货币政策执行报告》(以下简称《报告》)。《报告》强调,要“科学把握货币政策操作的力度、节奏和重点,既保持流动性合理充裕,不让市场缺钱,又坚决不搞‘大水漫灌’,不让市场的钱溢出来。”

点评:相比于二季度报告,三季度报告新增了以下三点重要内容:

1、在货币政策方向上,报告重提“把握好货币供应总闸门”,“保持广义货币供应量和社会融资规模增速同反映潜在产出的名义国内生产总值增速基本匹配”。这一表述与三季度以来,央行货币投放边际收紧,资金利率明显上行相匹配,反映出当前的货币政策已经回归中性。

但下一阶段货币政策是否继续收紧?目前来看,货币政策继续收紧的基础尚显薄弱。短期内,部分地区信用债违约事件,对市场的冲击影响犹存,央行应适度宽松对冲流动性风险。中期来看,支持疫情后中国经济复苏的两大动力是出口与地产投资。出口方面,明年疫情消退后,海外国家复产复工是否会对中国出口形成明显竞争,不确定性较大。地产投资方面,“三道红线”政策后,明年二季度地产投资将明显下行。因此在不确定性仍较大的环境下,央行近期将继续维持货币中性,待局势明朗后相机抉择。

2、在金融风险防范上,报告特别指出下一阶段要“促进公司信用类债券信息披露标准统一”,同时“坚决不让局部风险发展成系统性风险、区域性风险演化为全国性风险”。“加快健全风险处置责任体系,压实股东、各类债权人、地方政府和金融监管部门责任。”

从报告表述中来看,针对当前余波仍在的信用债违约问题,央行下一阶段将协调加强对于恶意逃废债等违法行为的监管和处罚力度,恢复市场信心。同时对于债券投资者普遍诟病的,债务主体报表数字与实际偿债能力不匹配的问题,央行可能将出台进一步的指导文件,予以解决。

3、在金融体系和机构改革上,利率市场化改革方面,三季度内存量浮动利率贷款向LPR的转化基本完成,下一季度央行的工作重点是“督促金融机构更好地将LPR嵌入贷款FTP中”,进一步打通LPR向银行负债、资产端各个环节的传导。金融机构改革方面,报告新增“深化国有银行改革”、“从完善货币、监管、税收等制度入手,支持中小银行和农村信用社持续健康发展”,下一阶段中小银行可能享受更多监管、税收利好政策。在金融服务实体经济机制方面,报告新增“引导金融机构加大对符合创新发展理念相关领域的支持力度”、“形成金融、科技、产业良性循环和三角互动”。与中央“十四五”规划建议中,着力发展高科技产业的重点像匹配。预计高科技产业、企业将享受更多优惠金融服务政策。

2、流动性跟踪

2.1

公开市场操作

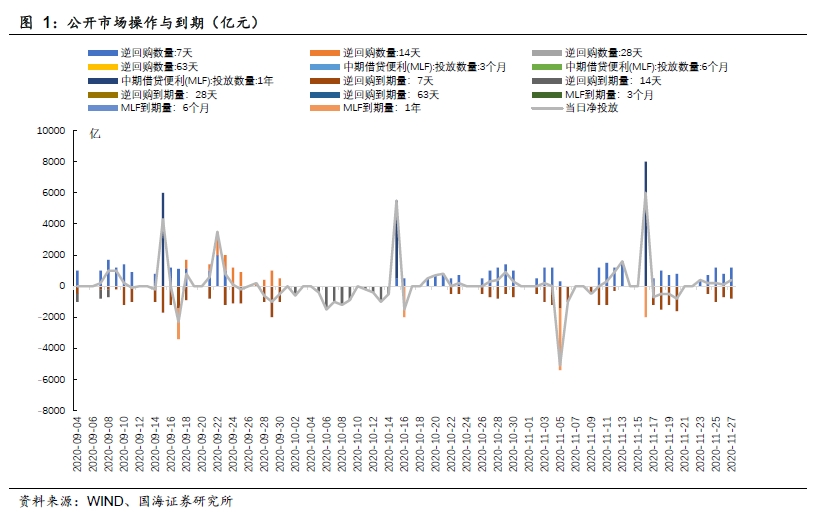

本周央行继续加大流动性投放。本周央行共投放4300亿元逆回购。其中周一(11月23日)有400亿元7天逆回购,周二(11月24日)有700亿元7天逆回购,周三(11月25日)有1200亿元7天逆回购,周四(11月26日)有800亿元7天逆回购,周五(11月27日)有1200亿元7天逆回购。本周共有3000亿元央行逆回购到期,全口径公开市场操作实现净投放1300亿元。下周央行公开市场将有4300亿元逆回购到期,其中周一至周五分别到期400亿元、700亿元、1200亿元、800亿元、1200亿元。

2.2

货币市场利率

银行间资金利率短端大幅下行,跨月资金价格有所回落。11月27日,相较于上周五(11月20日,下同),银行间质押式回购利率方面,R001下行109.06BP,R007上行22.41BP,R014下行8.99BP。存款类质押式回购利率方面,DR001下行110.79BP,DR007上行39.98BP,DR014上行3.25BP。

SHIBOR隔夜利率大幅下行。11月27日,SHIBOR隔夜为0.8360%,下行112.30BP;SHIBOR1周为2.3360%,上行10.80BP;1月期SHIBOR报收2.7340%,上行3.20BP,3月期SHIBOR报收3.1360 %,上行11.50BP。

2.3

同业存单发行

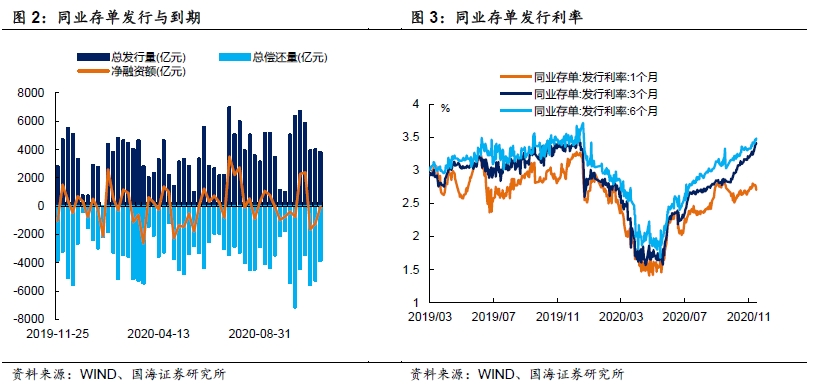

同业存单净融资额较上周增加。本周,同业存单总发行量为3811.40亿元,总偿还量为3858.40亿元,净偿还额为47亿元,净融资较上周增加1160.90亿元。

同业存单发行利率增减不一。11月27日,1月期品种发行利率为2.7060%,较上周五下行9.64BP;3月期品种利率为3.4153%,上行17.7BP;6月期品种发行利率为3.4826%,上行5.88BP。

2.4

实体经济流动性

票据转贴利率全线上行。根据最新数据,截至11月27日,股份行6个月的票据转贴利率为2.8683%,较上周五上行9.46BP。城商行6个月的票据转贴利率3.0500%,较上周五上行18.96BP。

2.5

一周监管动态

3、利率债

3.1

一级市场发行及中标

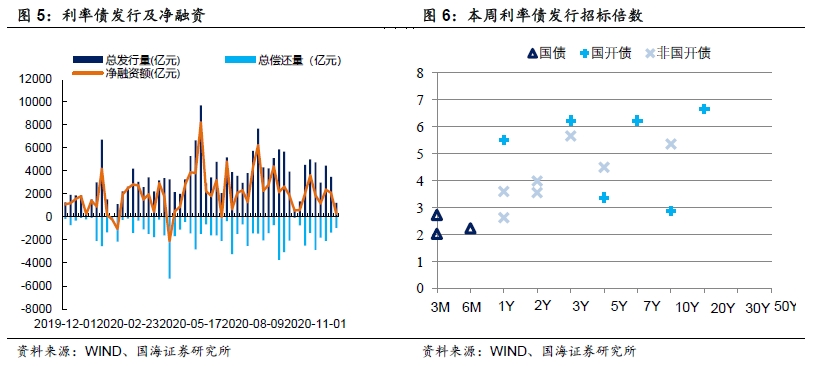

本周利率债净融资额较上周减少。本周一级市场共发行13支利率债,实际发行总额为1215.30亿元,较上周减少2246.96亿元;总偿还量为954.42亿元,较上周减少420.05亿元;净融资额为260.88亿元,净融资较上周减少1826.91亿元。

本周内蒙古、青岛2地开展地方债发行工作。内蒙古发行2支地方债,发行总额为53.6125亿元;青岛发行1支地方债,发行总额为4.2亿元。

3.2

利率债到期收益率

国债收益率全线下行。11月27日,1年期国债收益率为2.9104%,较周五下行3.99BP;3年期国债收益率为3.0837 %,下行3.64BP;5年期国债收益率报3.1522 %,下行3.88BP;7年期国债收益率报3.3189 %,下行1.96BP;10年期国债收益率报3.3000 %,下行1BP。

国开债收益率全线下行。11月27日,1年期国开债收益率报3.0693%,较上周五下行2.15BP;3年期国开债收益率报3.3157 %,下行11.77BP;5年期国开债收益率报3.4574%,下行7.36BP;7年期国开债收益率报3.5491%,下行1.39BP;10年期国开债收益率报3.7453 %,下行2.98BP。

3.3

利率债利差

各期限利差全线走阔。11月27日,与上周五相比,10Y-1Y利差走阔2.99BP,10Y-5Y利差走阔2.88BP,10Y-7Y利差走阔0.96BP。

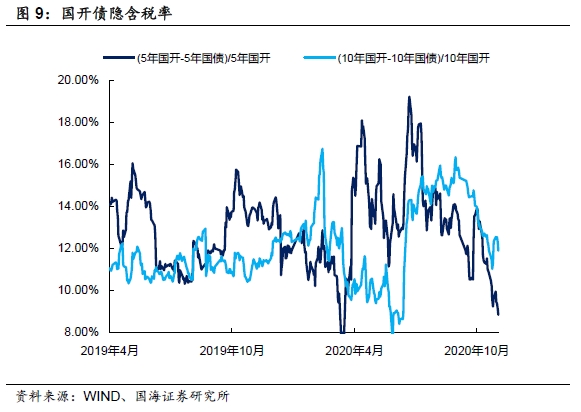

国开债5年期和10年期隐含税率下行。11月27日,5年期国债、国开债利差为30.52BP,5年期国开债隐含税率下行0.80个百分点。10年期国债、国开债利差为44.53BP,10年期国开债隐含税率下行0.43个百分点。

4、海外债市跟踪

美国10年期国债收益率上行。本周五(11月27日),2年期美债收益率为0.16%,与上周五持平;10年期美债收益率为0.84%,较上周五上行1.00BP;10年期美债与2年期美债利差为68BP,较上周五走阔1BP。

德国10年期国债收益率与上周五持平,日本10年期国债收益率上行。本周四(11月26日),德国10年期国债收益率为-0.59%,和上周五持平;本周四(11月26日),日本10年期国债收益率为0.0290%,较上周五上行1.10BP。

5、通胀跟踪

蔬菜价格上涨。11月26日,农业部菜篮子批发价格指数收于121.30,较上周五上涨1.56%;山东蔬菜批发价格指数收于127.62,较上周五上涨4.93%。

生猪价格、猪肉价格变化不一。根据最新数据,11月27日,22个省市生猪平均价为29.82元/千克,较上期(11月20日)上涨1.46%;猪肉平均价为42.74元/千克,较上期下跌2.46%。

商品价格指数、石油期货价格均上涨。11月27日,南华工业品价格报2406.48点,较上周五上涨3.85%;RJ/CRB商品价格指数收于160.97点,较上周五上涨3.08%;11月27日,布伦特原油期货和WTI期货结算价分别报48.18美元和45.32美元,较上周五分别上涨7.16%和7.33%。

6、下周重要经济数据和事件

风险提示:新冠疫情变化,信用债违约风险。