扫雷湘股 | 业绩对赌是“良方”还是“春药”?

2019年08月07日 17:06

来源:凤凰网湖南综合

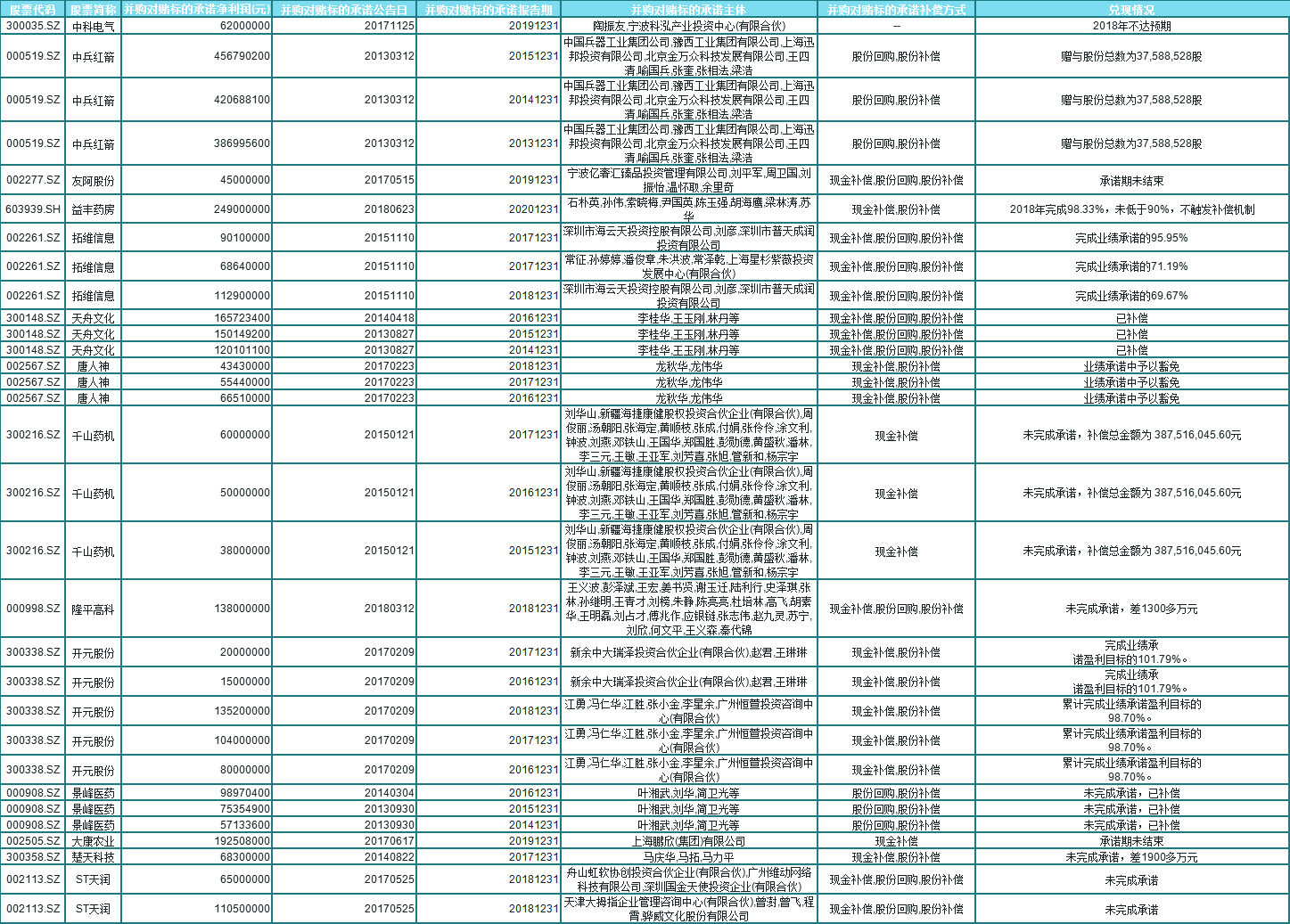

2018年业绩对赌频繁暴雷,导致上市公司商誉倍增。在2019年公布年报的时候,大批上市公司进行了商誉计提,致使不少公司业绩集体暴雷,亏损最严重的公司甚至高达70亿元。凤凰网湖南统计了近10年左右,签订了对赌协议26只的湘股,在101个年度承诺期中,多达32个未完成业绩承诺,占比达31%。

凤凰网湖南讯(文/黄文成)2018年业绩对赌频繁暴雷,导致上市公司商誉倍增。在2019年公布年报的时候,大批上市公司进行了商誉计提,致使不少公司业绩集体暴雷,亏损最严重的公司甚至高达70亿元。

凤凰网湖南统计了近10年左右,签订了对赌协议26只的湘股,在101个年度承诺期中,多达32个未完成业绩承诺,占比达31%。

这些未能完成的对赌协议双方也都将面临麻烦,一方需要进行业绩补偿,或股份补偿,或现金补偿;另一方则需要进行商誉减值测试,甚至进行大幅度的商誉计提,导致当期业绩大幅下滑或亏损。

所谓,凡是带“赌”必有风险。那么,业绩对赌到底是“良方”,还是“春药”?

“并购7匹马,6匹是病马”

电广传媒龙秋云被判刑14年

“你们并购了7匹马,结果6匹马是病马,当时评估是怎么做的?里面是否有猫腻?”在龙秋云时代,电广传媒投资者在股东大会上直接怒怼时任董事长龙秋云,声称电广传媒并购的7家公司,6家公司存在业绩差等问题。

电广传媒就是最为典型的例子,其收购的大多公司没有度过对赌期就开始业绩变脸。2016年,6家有业绩承诺的公司中仅有亿科思奇净利润达到业绩承诺,广州翼锋因未完成业绩承诺而计提商誉减值2479万元。2017年,5家具有业绩承诺的公司更是无一达标,共计提9683.40万元商誉损失。

湘西州法院审理查明,龙秋云在担任电广传媒董事长及总经理期间,利用职权和职务上的影响,在房地产开发等方面为他人谋取利益并收受巨额财物,为他人在上市辅导、股票承销业务、承揽装修工程、开发建设项目、电广传媒股权转让等事项上谋取利益,非法收受他人财物,共计折合人民币3370万元,龙秋云构成受贿罪。2019年5月,湘西州法院依法判处龙秋云有期徒刑14年,并处罚金500万元。

图片显示仅部分数据

“就耍无赖,直接不给”

千山药机被拖欠业绩补偿款

2015年,千山药机通过支付现金形式购买刘华山等25名持有的湖南乐福地100%的股权,交易价格为55,619万元。然而,乐福地在完成业绩对赌时出现戏剧性的一幕,不仅未完成业绩承诺,而且还拖欠千山药机业绩补偿款。

根据当时的业绩承诺显示,乐福地扣非后归母净利润2015年不低于3800万元、2016年不低于5000万元、2017年不低于6000万元。然而,重组完成后乐福地仅在2015年完成了业绩承诺,2016年勉强实现441.12万元扣非归母净利润,而2017年更是大幅亏损2,593.04万元。

2016年,乐福地原股东还按时将补偿款支付给千山药机,但到了2017年则开始“耍无赖”了。按照业绩补偿协议,乐福地原股东2017年度应支付千山药机的利润补偿总计约3.87亿元。

然而,至今千山药机尚未收到该项补偿款。值得一提的是,乐福地的原股东之一的刘华山为千山药机董事长刘祥华亲兄弟。俗话说,亲兄弟明算账,这两个兄弟却耍起了“赖皮”。

在上市前,2009年12月,千山药机股东以1600万元的价格出让乐福地80%股权。到了2015年,千山药机又以5.56亿元价格重新揽入乐福地100%股权。这种左右手倒腾做法,结果拖累了上市公司,甚至面临退市。

“抛开对赌,予以豁免”

唐人神豁免龙华农牧1227万

唐人神于2017年2月完成对湖南龙华农牧发展有限公司(以下简称“龙华农牧”)90%股权的收购。

根据公司与龙秋华、龙伟华签署的《业绩补偿协议》、《业绩补偿协议之补充协议》的主要内容:龙秋华、龙伟华承诺,龙华农牧2016年度、2017年度、2018年度实现的扣除非经常性损益净利润分别不低于6651万元、5544万元、4343万元。

其中2016年、2017年龙华农牧均超额完成了业绩承诺,然而2018年遭遇到“非洲猪瘟”的冲击,龙华农牧扣除非经常性损益归属于母公司股东的净利润为1,676.93万元,低于承诺数2666.07万元。

此外,按照龙秋华、龙伟华2名业绩承诺人承诺:标的资产龙华农牧经审计的2016-2018年度合并报表扣除非经常性损益后归属于母公司股东的累计净利润不低于16,538.00万元。

然而,2016-2018年度,标的资产龙华农牧扣除非经常性损益归属于母公司股东的累计净利润为14241.39 万元,低于承诺数2296.61万元。

按照上述情况,龙秋华、龙伟华2名业绩承诺人需对唐人神进行业绩补偿。不过,唐人神此时却做出了令人意外的决定。将龙华农牧因受到非洲猪瘟相关禁运政策影响而于2018年四季度产生的估测损失1227万元从业绩承诺方龙秋华及龙伟华的业绩承诺中予以豁免。

唐人神认为,非洲猪瘟相关禁令的不利影响,符合《业绩补偿协议》中关于不可抗力的相关条款,所以公司做出了上述决定。

唐人神此举在整个A股并不多见,毕竟放弃了业绩承诺,势必将减少上市公司的业绩,不过对于业绩承诺人来说却是好消息。

“前期顺畅,晚节不保”

拓维信息22.5亿商誉价值并不美好

一直以软件及增值电信为主业的拓维信息,受到湖南电信行业反腐的影响,业绩增长出现了明显趋缓的情况。于是拓维信息开始向教育和游戏领域转型。该公司在2014年的时候,就已经开展了一系列的并购方案。

在游戏领域,2014年11月,拓维信息以8.1亿元的价格收购了火溶信息90%股权。在教育方面上,2015年11月,拓维信息以18.69亿元的总价,分别收购了海云天100%股份、长征教育100%股份、龙星信息49%股份和诚长信息40%股份。

这一系列的并购方案给拓维信息带来了巨额商誉。截至2017年末,拓维信息的商誉账面价值达21.32亿元,占总资产的48.81%。

实际上,在2017年之前,前述收购标的完成的业绩承诺均刚好达标。2015年度和2016年度,诚长信息分别实现扣非后归母净利润784.9万元和855.22万元,业绩完成率分别为103.41%和102.43%;龙星信息分别实现扣非后归母净利润1258.51万元和1386.86万元,完成率分别为103.63%和103.82%;长征教育分别完成扣非后归母净利润4812.52万元和5773.33万元,完成率分别为100.68%和100.93%;海云天公司在2015年度和2016年度分别完成扣非后归母净利润5660.78万元和7197.96万元,业绩完成率分别为105.02%和100.39%。

2017年,受到行业的影响,拓维信息收购的教育领域企业业绩完成情况均出现急剧下滑。其中长征教育2017年度归属于母公司股东的净利润为4917.41万元,扣除非经常性损益后归属于母公司股东的净利润为4886.73万元。长征教育2017年度利润完成业绩承诺的71.19%。

按照补偿协议,长征教育以股份的形式支付给拓维信息业绩补偿。最终拓维信息以1元的价格回收补偿股份9874642股,并予以注销。另据2018年拓维信息年报显示,长征教育净利润亏损额度高达4043.32万元。

而海云天2018年度归属于母公司股东的净利润8118.89万元,扣除非经常性损益后归属于母公司股东的净利润为7865.95万元,仅完成业绩承诺的69.67%。

上述公司近两年的业绩表现与之前超额完成业绩承诺形成了鲜明对比,拓维信息也选择在2018年年底进行了一次性计提12.88亿元。

与拓维信息同病相怜的天舟文化,也在2018年度进行了商誉计提,其收购了多家公司都因后期业绩不达标,给公司带来巨额商誉风险。

2013年8月份,继华谊并购手游之后,天舟文化宣布拟斥资12.54亿元,以增发股份和支付现金方式,收购手机游戏公司神奇时代100%股权。2014年度、2015年度超额完成了业绩承诺,然而2016年度却风向大转,与业绩承诺相差187.75万元。

2016年只完成净利润1.6亿元;2017年净利润下滑52%至7853万元;2018年上半年下滑63%至1598万元。

天舟文化表示,由于受2018 年游戏行业政策及行业大环境增速下滑等原因影响,2018年对并购神奇时代产生的商誉计提减值准备10.36 亿元,同时对并购人民今典产生的商誉及投资决胜股份的长期股权投资计提减值准备,三项合计12.86亿元。

观察:“谨慎扩张,小心对赌”

不要把业绩承诺当做尚方宝剑

上市公司要不断发展壮大,并购重组是不可或缺的途径。但是,一味地扩张也会给上市公司带来不可估量的冲击。一些上市公司为了保证并购标的能够给公司带来效益,而过于看中业绩对赌这一条捷径,甚至把它当做“尚方宝剑”来督促标的公司,努力推动业绩增长。

有法律顾问指出,对赌协议产生的根源在于企业未来盈利能力的不确定性,目的是为了尽可能地实现投资交易的合理和公平。它既是投资方利益的保护机制,又对融资方起着一定的激励作用,在风险投资圈是比较盛行的做法。

实际上,但是很多上市公司却把这个当做“尚方宝剑”,过度的强调业绩承诺,给标的公司带来灾难性的影响。为了冲业绩,标的公司原有团队会竭尽全力,甚至不惜透支未来业绩。这就是一些标的公司在完成业绩对赌后,立即出现业绩大幅下滑的重要原因,最终上市公司搬起石头砸自己的脚,打掉牙齿也得吞下这个负担。

此外,由于有了业绩承诺这一纸保证书后,上市公司往往容易疏于对标的公司的管理和监管,抑或对标的公司的支持不够,导致标的公司在承诺期便出现亏损的情况。

有观点即指出,作为“舶来品”的对赌协议,在引进中国后已然变味。由于企业方在对赌协议中处于相对弱势地位,事实上是签订了“不平等条约”。

于是,越来越多投融资双方对簿公堂的事件也是时有发生。北京金杜律师事务所焦福刚律师在《经济观察报》上撰文表示,“一赌遮百丑”式的机制设计,弊端横生。

他认为,一者,上市公司本打算通过并购,协同整合,做大做强,实现双赢。但因为业绩对赌的存在,双方就会各算各的账,“结了婚”也不能好好过日子,整而不合、合而不并、同床异梦,并购的初心早已遗忘。

二者,业绩对赌上升为法律规则,义务和风险的分配出现错位。在重大并购交易中,因为有人“兜底”,董监高原本应当有的审慎义务和责任担当,大打折扣。律师、会计师和财务顾问之类专业机构,本应担负起专家的角色,提供高标准的专业服务,帮助上市公司评估目标企业真实价值和风险,现在也乐得“偷懒”,把重点放在“赌”上。

三者,业绩对赌助长了估值这把虚火,成为一系列违规乱象的动因。交易方有充足的利己动机,或者进行业绩粉饰、包装乃至作假,或者不顾企业运营规律、调解利润业绩冲刺,在承诺期限届满后迅速套现离场,因并购带来的高额商誉也就成为随时可能爆炸的“定时炸弹”。各类“冒险家”、“有毒资产”也在此掩护下堂皇进入资本市场,严重侵蚀了市场根基。

对于标的公司原股东来说,对赌这把“尚方宝剑”就好比古希腊文化中的“达摩克利斯之剑”,既能监督他们努力为公司创造业绩,但也容易迫使他们走上歪门邪道。

总之,合理的利用对赌协议是无可厚非的,但绝不能过度迷信这种方式。否则,上市公司即使收购了再多的标的公司,也无法达到扩大发展的目的,相反会拖累公司的发展。

[责任编辑:杨清]

- 好文

- 钦佩

- 喜欢

- 泪奔

- 可爱

- 思考

频道推荐

图片新闻