凤眼观湖湘|银行大哥抬升大额存单利率来“抢钱”,存不存?

2018年05月22日 10:12

来源:凤凰网湖南综合

导读:央行放开大额存单利率浮动上限,各家银行积极性增加。现实情况是:大额存单短期收益仍不敌余额宝,长期收益又不敌理财产品,还值不值得投资?撰文|梁兴编辑|暮云正文共1365个字,预计阅读4分钟▼每年5

导读:央行放开大额存单利率浮动上限,各家银行积极性增加。现实情况是:大额存单短期收益仍不敌余额宝,长期收益又不敌理财产品,还值不值得投资?

撰文|梁兴

编辑|暮云

正文共1365个字,预计阅读4分钟▼

每年5月,对银行来说,都很难熬,5月下旬历来是中国金融市场“资金紧张的时刻”,近年来更甚,对此,银行只能靠拉存款“抢钱”来缓解困境。

日前,央行放开大额存单利率浮动上限后,各家银行发售大额存单以及上调其利率的积极性增加。其中,招商银行更是推出100万元起购的大额存单,利率较基准利率上浮50%。

背景:居民不爱把钱存银行了

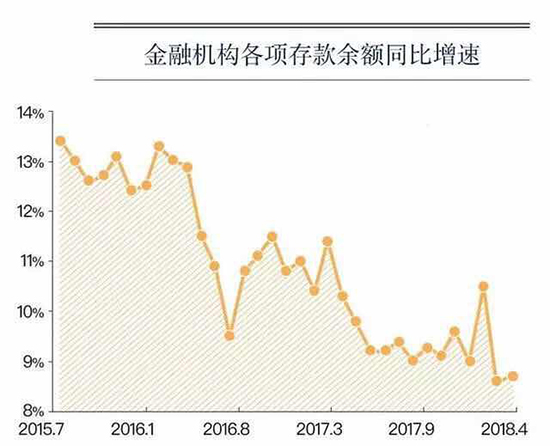

央行最新发布的2018年4月份金融统计数据显示,4月新增存款5352亿元。从存款结构看,当月新增的存款主要来自企业部门,住户存款即居民存款则大降1.32万亿元,为历史单月最大降幅。

4月末,湖南省住户存款余额24848.4亿元,增长9.0%,增速比上年同期下降2.9个百分点,比上月下降0.4个百分点。1-4月新增1473.7亿元,同比少增76.6亿元。4月份净下降732.7亿元,同比多降151.4亿元。

应对:银行开启“抢钱”模式

据湖南日报日前报道,建设银行4月中旬推出利率水平较基准利率上浮45%的大额存单,起购金额30万元,期限为1个月至1年。

农业银行、中国银行也推出利率水平较基准利率上浮45%的大额存单,起购金额30万元。

招商银行则推出100万元起购的大额存单,利率较基准利率上浮50%;50万元起购的大额存单利率较基准利率上浮45%。

长沙银行发售的个人大额存单,20万元起购,较央行基准利率上浮45%,有1个月至3年的期限可选。

业内人士预计,2018年5月份还会有大批银行发售大额存单,且利率或将由目前集中上浮30%-40%上调到40%-50%,甚至更高。

科普:大额存单是什么操作?

所谓大额存单,本质上就是一种银行存款,只不过有门槛要求。综合目前各家银行情况来看,至少要20万元起。与定期存款相比,大额存单有以下特点:

第一,起存门槛较高,期限比较灵活。

第二,利率较定期存款稍高。

第三,可流通转让、抵押贷款,提前支取损失较小。

如果需要提前支取,不同银行的计息方式也有所不同。

有的银行会扣除相应时间的利息,比如建行6个月的大额存单,4个月后提前支取,则按票面预期年化利率扣除30天利息;有的银行则采取靠档计息,比如招行2年期的大额存单,16个月后提前支取,提前支取部分的利息拆解为1年期定存利息、3个月定存利息及30天活期利息。

此外,也有规定不可提前支取的大额存单,提前支取也分全额支取和部分支取,因此购买时需要关注具体条款。

实际上,投资者可以利用抵押、转让等方式来获得流动性,并不一定要提早取款。

思考:大额存单值不值得投资?

一家国有大行湖南某支行工作人员表示,在银行理财面临不再保本保收益的局面后,确实有部分投资者开始将目光转向保本保息的大额存单,但收益率较低、额度较高等问题仍然困扰着一些投资者。

因此,大额存单比较适合高净值且风险偏好低的投资人群。

至于收益,不妨将大额存单与理财产品、货币基金做一个对比:

短期收益不敌余额宝:

以招行为例,50万元起存的1年期大额存单较基准利率上浮48%,达到2.18%,但与余额宝平均4%的年化利率比较,利差仍然超过1.5%,甚至不及理财产品预期年化收益率的一半。

长期收益率不敌理财产品:

不过,如果是期限更长的大额存单,情况又有所不同。

比如招行3年期和5年期的大额存单,20万起存的年利率为3.85%,30万起存的年利率为4%,与余额宝的年化预期收益率相当;而50万和100万起存的3年期大额存单年利率分别为4.07%、4.13%,100万起存的5年期大额存单年利率为4.18%,均超过余额宝。

然而,目前银行理财也推出2~3年期限的产品供投资者选择,年化收益率普遍超过5%。

(除署名外,文中图片来源网络)

[责任编辑:张桂琪]

- 好文

- 钦佩

- 喜欢

- 泪奔

- 可爱

- 思考

频道推荐

图片新闻