农房抵押贷款激活沉睡的资产 湖南稳步开展试点

2018年01月30日 07:35

来源:潇湘晨报

农房抵押贷款激活沉睡的资产湖南提出稳步开展试点;浏阳土地制度改革在相关领域已取得一定成效2018年1月30日我们在城里买房,大多都要以房子作为抵押,向银行按揭还贷。那么,农村居民能以自建房屋作为抵押物

农房抵押贷款激活沉睡的资产

湖南提出稳步开展试点;浏阳土地制度改革在相关领域已取得一定成效

2018年1月30日

我们在城里买房,大多都要以房子作为抵押,向银行按揭还贷。那么,农村居民能以自建房屋作为抵押物申请贷款吗?

针对农村改革,2018年湖南省政府工作报告提出,稳步开展“两权”抵押贷款试点。“两权”指的就是农村承包土地经营权抵押贷款和农民住房财产权抵押贷款。

农房抵押贷款激活了农民“沉睡的资产”,为农村金融注入新活力,意义重大。但长期以来,它受困于一项法律障碍——农房下的宅基地,不能跨村集体组织流转。在湖南,这个障碍已开始突破。

浏阳市大瑶镇的一个干部,几年前遇到过这样一件事。

当地一个农民,以自家房屋做抵押向银行贷款,结果还不上钱,银行准备拍卖他的房子。

银行在周边寻找意向买家。尽管起拍价很优惠,但碍于“乡里乡亲”的面子,无人愿意接盘。

那栋房子离大瑶集镇不远。很多外村镇农民想迁居至此,他们本应是理想的潜在买家,但却难求一地建房。因为房子可以拍卖,房下的宅基地却不能卖——法律禁止宅基地使用权跨村集体组织流转,也禁止宅基地用作抵押。

外村镇农民即使买下这套房产,也“不合法”,更不用说办理产权手续。

“拍卖一事后来不了了之,借贷双方协商解决。”上述干部说。

宅基地三权分置解决关键障碍

“正是因为存在法律障碍,银行对农房抵押贷款比较谨慎。国有土地上的房屋,一般能贷到房产价值的七成左右。但农村房屋,银行只愿意按房屋价值的两到三成放款。”上述干部说。

上述困境,在2015年底引发过一次大讨论。当时,全国人大常委会决议,在全国59个县(市、区)开展农房抵押贷款试点。湖南浏阳、麻阳、耒阳等县市,也在试点名单上。

随着宅基地“三权分置”改革的推进,上述障碍有了破解渠道。

宅基地“三权”包括所有权、资格权和使用权。国土资源部部长姜大明今年1月15日的发言,让它的公众知名度暴涨。

其实,针对“三权”的改革试点,两三年前就在全国33个县市区启动。浏阳也是试点区之一。

姜大明说的“适度放活宅基地使用权”,是改革的最大看点。浏阳出台政策,允许宅基地使用权在全市农村范围内流转(个别城中村除外),直接突破了上述关键法律障碍。

偷偷摸摸的交易有了迟到的“名分”

截至2017年底,浏阳已有371个宅基地流转案例。大瑶镇农民刘亚光,就是参与其中的农户之一。

刘亚光常年在大瑶镇上打工做生意,但他原来居住的村庄非常偏僻,地质灾害多发。他的孩子上学来回要走两个小时山路。他老早就想搬到镇子附近的村庄。

2008年,离镇子只有5分钟车程的南山村启动一个新居民点项目。规划区内土地富余,可以接纳外村镇农民。刘亚光在这里置了块地,盖了新房。比起之前的生活居住条件,刘亚光说是“一个天上一个地下”。

这也体现了“放活宅基地使用权流转”的一大目的,“优化配置土地资源,保障居者有其地。”浏阳市国土局大瑶国土所所长罗其晏说。

但在当时,这一切只能偷偷摸摸地进行。刘亚光时常担心“村集体有天会把地收回去”,更说不上拿地上的房子去贷款。

2015年启动的宅基地改革试点,给南山村的“先行先试”转了正。刘亚光的房子和土地,2016年获得国土部门颁发的不动产权证。

改革双保险刺激银行贷款意愿

“如果刘亚光有贷款需求,他拿着产权证去找银行,银行的态度肯定会不一样。”罗其晏说,“首先,宅基地流转已开禁,即使刘亚光还不上贷款,银行拍卖他抵押的房产也更容易。其次,拍下这套房产的人,只要手续合法,也能办理不动产权证。这个证书的法律层级高,给银行和竞拍人的心理保障,是不同以往的。”

颁发不动产权证前,当地政府需要对房屋面积、宅基地四至和所处位置进行测量,并登记造册。这个过程,也是对村庄宅基地的彻底清查,即姜大明所说的“落实集体所有权”——宅基地所有权归村集体,使用权归农户。

改革的“双保险”红利,刺激了银行部门对农房抵押贷款的接受度。

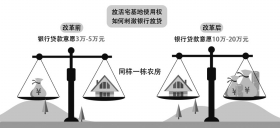

“在大瑶镇,同样的一栋房子,以前只能贷三五万元,现在能贷一二十万元。”罗其晏甚至见过单宗贷款额度高达50万元的。

浏阳市农村土地制度改革试点工作领导小组提供了一组数据:截至2017年底,全市有7家银行开展农房抵押贷款业务,累计放款33.38亿元,惠及1.68万户农户。

答疑

为何强调“稳步开展”?

贸然推广存在较高风险

关键障碍未破除、农房抵押贷款试点未大面积铺开之前,银行是如何解决农民贷款需求的?

华中科技大学乡村治理研究中心研究员夏柱智对此有过长期调研。他以湖北县级市宜城为例,进行了解释。在宜城,大多数农户从事小规模生产,不需要贷款融资。有贷款需求的,只是占农民总数约1%的经营大户。其需求特征是“小额且短期”,一般在5万至20万元之间,贷款周期约1年。

“银行开发了‘小额信用(担保)贷款’以满足他们的要求。”夏柱智说。

这类贷款中,银行着重考察农民的还款能力。决定还款能力的通常是三方面:首先是经营项目的可行性,银行倾向于生产性贷款;其次是农户经济综合能力,调查范围包括农户家庭的土地、房屋、务农、务工和经商收入;第三是农户的社会信用报告及正规的个人征信报告。前者指农户在村庄中的口碑,后者来源于金融机构的记录。

至于贷款农民有没有房产、房产价值几何,并不是银行考察的重点。

“这种贷款模式运行多年,已经具备了高度的市场化,形成了农村金融市场的均衡。”夏柱智说,“作为新生事物的农房抵押贷款,还不具备这种稳定性。如果贸然激进推广,对银行和对农户均是高风险。最后,地方政府不得不出面兜底。”

某种意义上说,农房抵押贷款脱胎于宅基地制度改革。“一直以来,宅基地制度的首要目标,是保障农民基本居住权利。改革过程中,赋予农民宅基地和房屋财产属性,兼顾增加农民财产性收入的目的,初衷也是好的。”夏柱智说,“如果片面强调财产性功能,不顾实际地鼓励农民抵押贷款,就偏离了改革的初衷。”

湖南是农房抵押贷款试点大省。开启新局面的同时,也将面对一些新问题。上述担忧,或许是省政府工作报告强调“稳步开展”的用意所在。

本报记者袁树勋长沙报道

[责任编辑:石凌炜]

- 好文

- 钦佩

- 喜欢

- 泪奔

- 可爱

- 思考

频道推荐

图片新闻